У Банка Англии как-то все не складывается, несмотря на проводимые аукционы по покупке гособлигаций, купить он их смог только на £5 млрд, из плановых £40 млрд. В итоге он решил увеличить (https://www.bankofengland.co.uk/news/2022/october/bank-of-england-announces-additional-measures-to-support-market-functioning) лимит покупки на аукционах до £10 млрд в день (когда и имеющийся лимит не выбирается). А также запускает временное РЕПО для финансирования liability driven investment (LDI) с расширенным (https://www.bankofengland.co.uk/markets/market-notices7/2022/october/temporary-expanded-collateral-repo-facility-market-notice-10-october-2022) обеспечением (в т.ч. корпоративные облигации), будет проводить по вторникам регулярные операции долгосрочного РЕПО, чтобы поддержать ликвидность LDI и эти программы продолжатся после 14 октября. По оценкам Reuters стоимость LDI в 2021 году достигла (https://www.reuters.com/markets/europe/what-is-ldi-liability-driven-investment-strategy-explained-2022-10-04/) £1.6 трлн и проблема так просто не решается пока не остановится/развернётся рост доходности гособлигаций.

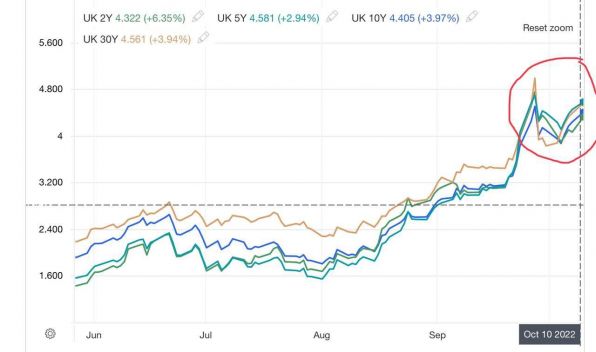

Несмотря на все усилия, доходность гособлигаций все-равно дрейфует вверх (ЦБ нужно ограничения и менять механизмы покупки и смягчать ограничения), десятилетки уже снова выше 4.4%, тридцатилетние бумаги дают доходность 4.6% и это продолжит давить на фонды. Так, или иначе британскому ЦБ придется накачать достаточно большую ликвидность, чтобы решить всю эту ситуацию и деваться ему особо некуда. А о сокращении баланса в такой ситуации вообще можно забыть...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги