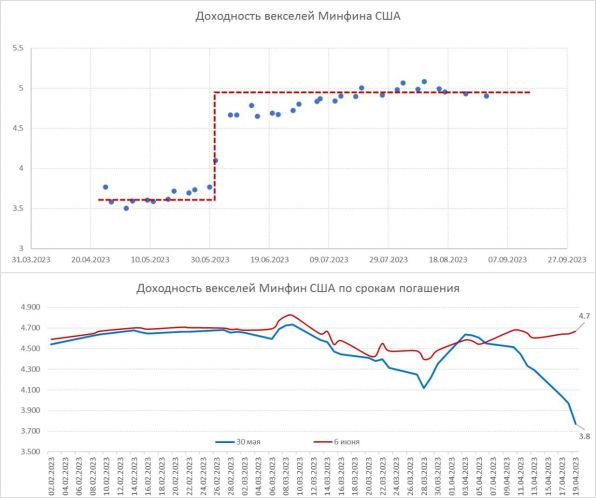

Ради интереса – та самая структура ставок по короткому госдолгу США, а ситуация забавна – ставки фактически легли в 3.5-3.7% годовых по векселям с погашением до конца мая, а с первых числе июня уже 4.7+. Фактически банковский кризис привел к тому, что это теперь два разных рынка... раздвоился. Причем важно понимать, что рынки это не маленькие – до июня объем в обращении $1.4 трлн, а потом еще на $1.8 трлн до конца августа. Ставка по федфондам при этом 4.83%, SOFR 4.8%.

К чему это в итоге приведет пока сказать достаточно сложно, но то, что рынок объемом в несколько триллионов долларов «самых надежных» долларовых векселей Минфина США поломан в моменте вполне четко видно по «обрыву» на кривой доходности в мае-июне. Арбитраж не схлопывает спреды, мало того, мы видим, что ситуация продолжает ухудшаться, а спреды продолжают разъезжаться. Учитывая, что этот спред не закрывается – очевидно есть структурные проблемы (взаимное недоверие) с перетоком ликвидности в системе.

Истчоник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги