По большому количеству вопросов на тему аренды в составе американской инфляции понял, что многие не в курсе особенностей учета изменения цен здесь. Суть в том, что динамика здесь определяется через опросы раз в полгода. В целом индексы более-менее неплохо отражают общие долгосрочные тенденции, но имеют мало связей с текущей (краткосрочной) реальностью. При этом, около 30% всей корзины инфляции определяются именно арендой, в т.ч. за счет добавления вмененной ренты. Вклад аренды в общую годовую инфляцию в октябре был около 2.3 п.п. (из 7.7%), а в месячную 0.2 п.п (из 0.4%)

Данные по ценам собираются раз в 6 месяцев, при этом около 60% арендных договоров годовые, т.е. средний ценник здесь существенно отстает от текущих цен аренды в США. Есть еще много особенностей, что делает изменение индекса цен на жилье сильно сглаженным и отстающим от текущих цен аренды. В том числе то, что в рыночных индексах аренды фактически присутствуют цены на новые договора, а BLS учитывает и изменения цен при продлении договоров.

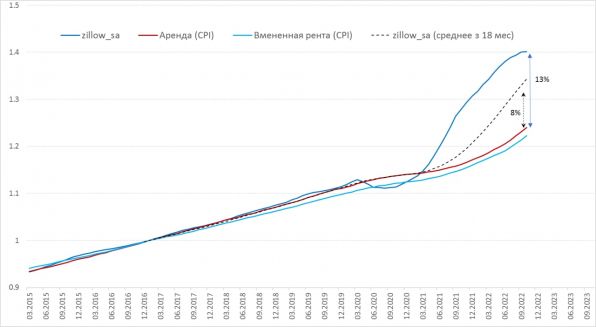

Именно последним фактом американские статистики объясняют огромную разницу в динамике официальной стоимости аренды и рыночных ставок. По их оценкам цены в новых договорах в первом полугодии были на 12.2% выше, а в продлеваемых лишь на 3.5% выше. Это создает огромную разницу в 13% между динамикой индекса того же Zillow и данными статистиков в последние пару лет. Но в более длительной перспективе эти индексы опять будут сходиться.

❗️Если кто-то ждет, что падение текущих цен аренды приведет к соответствующему влиянию на инфляцию – это, конечно, будет происходить, но не в ближайшее время, с большими лагами и очень сглаженным эффектом, даже если рыночные ставки аренды будут падать. Т.е. это скорее перспектива середины – второй половины 2023 года.

Истоник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги