В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

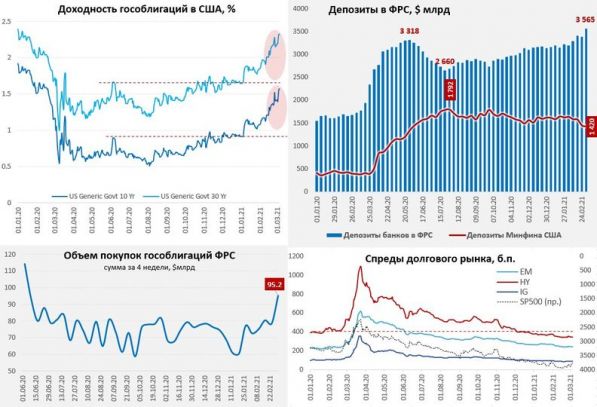

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

Источник

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги