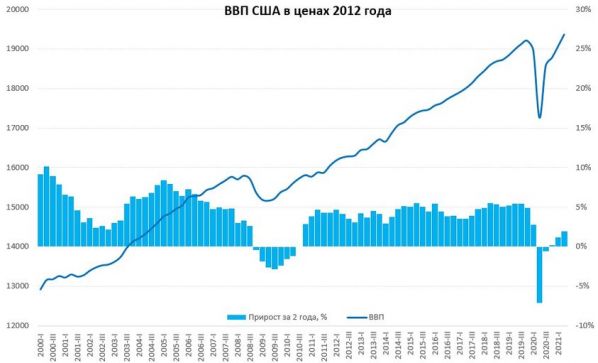

Во втором квартале оценка роста ВВП США оказалась существенно хуже консенсуса рынка – экономика показала рост на 6.5%, в то время как рынок ждал 8.5%. Но по реакции рынка в общем-то видно, что ему особо не важно 6% там, или 8%. Забавно и то, что перед этим вышли предварительные данные по инфляции в Германии – она оказалась существенно выше ожиданий аналитиков – в национальном определении +3.8% г/г (консенсус был +3.2% г/г). Аналитики никак не хотят верить своим глазам… и слова Эль-Эриана (относительно Дж. Пауэлла) о «глубоко укоренившихся убеждениях, которые все больше расходились с данными» применимы здесь на все 100% не только к главе ФРС.

Рынок, конечно же недооценил … да именно это – дефлятор ВВП, который составил 6%, а не ожидаемые 5.4%. Рост ВВП был полностью обеспечен ростом потребления домохозяйств – вклад этого фактора в рост составил +8.1 п.п., отрицательный вклад в рост ВВП внесли запасы (-1.6 п.п) - их и потребляли, полностью перекрыв положительный вклад инвестиций (+1 п.п) и чистый экспорт (-0.7 п.п) - его тоже потребляли. Казалось бы, все-таки стоит радоваться – потребление же растет … но есть нюансы…фактический весь рост потребления домохозяйств – это его рост в марте, т.е. еще в 1 квартале, после чего реальные расходы домохозяйств США скорее сокращались, причем в июне они были на ниже, чем в марте. Грубо говоря, если тенденция последних трех месяцев сохранится – то в третьем квартале роста просто не будет. Но разве это важно? )

Ну да ладно, все же можно порадоваться тому, что это первый квартал, когда ВВП США был выше докризисного максимума и это на «целых» 2% выше уровней двухлетней давности.

Источник @truecon

#США #экономика #ВВП #безработица #Кризис

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги