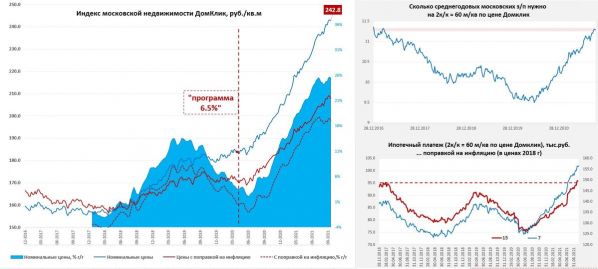

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки.

Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

Источник @truecon

#ставка #ипотека #экономика #кредит #недвижимость #БанкРоссии

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги