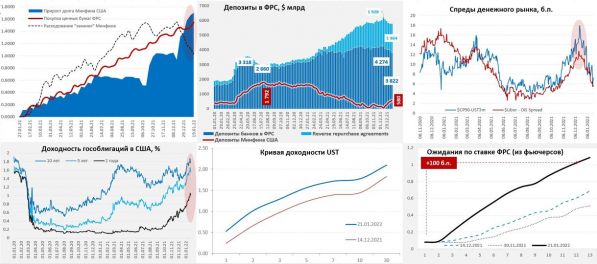

ФРС на прошедшей неделе прилично нарастила активы за счет покупки ипотечных облигаций (+$70.6 млрд) и гособлигаций (+8.6 млрд), в итоге активы выросли почти на $80 млрд за неделю, до $8.87 трлн. Большой прирост портфеля ипотечных бумаг – это просто технические особенности асинхронности покупки MBS, средний объем покупок постепенно сокращается. Но, несмотря на прирост активов ФРС, ликвидности в системе не прибавилось, т.к. американский Минфин продолжал наполнять свои «заначки» и забрал на счета в ФРС еще $90.5 млрд, в итоге на балансе у них скопилось $580 млрд, в этом плане изъятие ликвидности подходит к своему финалу (плановые значения на конец квартала $650 млрд).

За месяц с небольшим Минфин забрал с рынка $522 млрд и резко нарастил долг ($670 млрд) – в первую очередь именно с этим связан обвал рынка госдолга США и взлет доходности, о чем я писал еще в декабре. Т.е. рост ожиданий повышения ставки в значительной мере – это изменение операций Минфина США, как и падение фондового рынка – денег стало прилично меньше, хоть их по-прежнему много. Хотя, конечно, и потенциальный разворот ФРС играет свою роль, но операции Минфина превалировали. Минфин близок к завершению своих операций по изъятию ликвидности, хотя небольшое влияние здесь еще будет и эстафетная палочка перейдет уже к ФРС, в моменте это должно несколько снизить давление на госдолг, который уже переоценился по большей части, что должно бы привести к тому, что кривая UST будет становиться более «плоской», но сильно расти не будет, если ФРС не начнет резко сокращать баланс.

Мне кажется здесь важно понимать, что большая часть движения на долларовом рынке долга – это следствие именно операций Минфина США, который резко нарастил заимствования и почти все занятые деньги просто изъял из системы положив на счета в ФРС, что сократило ликвидность на балансах банков на $0.4 трлн с $6.2 трлн до $5.8 трлн... просто предложение долларов на рынке стало меньше, а госдолгов больше. Причем, скорее всего многие ошибаются, приписывая рост доходности UST в последний месяц «ожиданиям повышения ставок»... хотя это тоже есть и все взаимосвязано, но доминировал в этом шоу именно фактор действий Минфина США.

Рынки будут ждать, конечно, заседания в следующую среду и того решится ли Пауэлл и Ко свернуть покупки раньше и дать подтверждение сигнала на повышение ставки в марте, а также начало цикла сокращения баланса, что на фоне продолжения роста госдолга вряд ли порадует рынки.

Источник @truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги