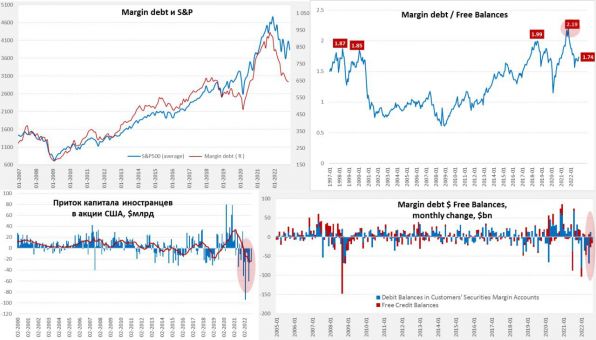

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги