Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Ликвидность, бюджет и ФНБ ... #Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Как-то много вопросов накопилось вокруг операций предоставления ликвидности Банка России, бюджета и ФНБ.

Ликвидность. Что произошло в последние пару месяцев:

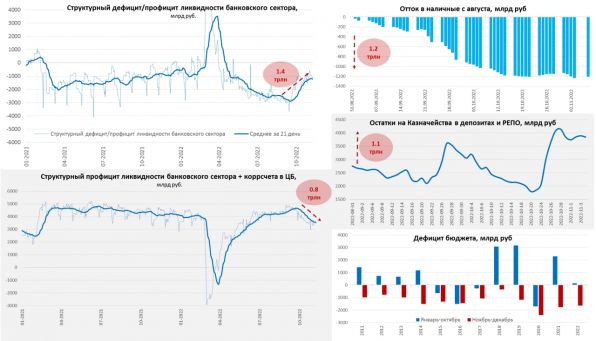

1️⃣ На фоне очередной паники в наличные из банков ушло ~1.2 трлн руб. в наличные, хотя динамика уже вернулась к норме, но 1.2 трлн остались в наличных, что резко сократило профицит банковской ликвидности.

2️⃣ Плановое повышение нормы обязательных резервов (после их резкого снижения весной), привело к росту обязательных резервов с 1.7 до 2.4 трлн руб., что сократило структурный профицит ликвидности на 0.7 трлн руб.

3️⃣ Ситуацию чуть поправил бюджет, временно разместив на счетах/РЕПО в банках около 1.1 трлн руб. свободной ликвидности (нетто 0.9 трлн т.к. 0.3 трлн руб. он занял на рынке, 0.26 – взял из ФНБ).

Ситуация с ликвидностью, вернее ее ухудшение отражается на ставках, как в премии RUONIA над ставкой ЦБ, так и в росте депозитных ставок, а на выходе и доходности ОФЗ (и премий при размещении), стоимости кредита.

⚠️ Фактические рыночные ставки сейчас смещены вверх от ключевой.

Ликвидность «высохла» - ставки выросли (ставки на сроки больше месяца прилично отклонившись от ставки ЦБ), если Минфин хочет занимать – они будут занимать относительно дорого (как и другие участники рынка).

❗️Первая проблема в том, что перетоки ликвидности внутри финсистемы сейчас ограничены (рисками/инфраструктурой и т.п.), потому общий профицит ликвидности в системе должен быть выше, чтобы она эффективно функционировала на переходном этапе. Вторая проблема связана с первой и оттоком депозитов в "кэш" - очень короткие рубли в системе есть (до месяца), а чуть длиннее – уже проблема.

К концу года эта проблема частично «вылечится», т.к. традиционно дефицит бюджета (в этом году ~1.5...2 трлн руб.) приходится на декабрь, но у бюджета есть выбор финансировать этот дефицит из ФНБ (это сейчас чистой воды эмиссия), или занимать на рынке (длинных денег в системе крайне мало, т.к. нет пенсионных денег) фактически у банков, но они сами привлекают дорого и коротко. Активное использование ФНБ не очень нравится Банку России, т.к. если ликвидности станет слишком много и ее придется абсорбировать – то придется держать выше ставки (или еще больше закручивать обязательные резервы, что плохо структурно). Да и Минфин по идее не очень должен рваться активно использовать ФНБ при текущих курсах.

❗️Почему ФНБ (без продажи валюты на рынке) – это эмиссия? Когда ФНБ пополнялся – бюджет брал у компаний рубли, которые потом возвращал через покупку валюты, потому эта операция нейтральна и не увеличивает количество рублей. Сейчас же потратив рубли – он просто возьмет их у ЦБ, отдав (технически) со своих счетов валюту. В принципе ничего страшного в этом тоже нет, если в пределах разумного – это «подлечит» проблему с ликвидностью, но это ничто иное как рублевая эмиссия.

Минфин может занимать, но, в текущей ситуации, это будет дороговато (даже флоутерами придется давать премии), короткие рубли стоят не сильно дороже денег ЦБ, но уже начиная от месяца все сильно дороже. Отсюда и премии, чем длиннее долг – тем они будут больше (без пенсионных денег так везде). На самом деле для Банка России тоже должно быть не очень комфортно, т.к. говорит о потере контроля над ставками. Частично эту проблему и решает более длинная ликвидность от ЦБ: аукцион месячных РЕПО от Банка России прошел на «ура!» и банки набрали 1.39 трлн под 7.6% годовых, что напрямую сигнализирует о недостатке такой ликвидности. Но сократили недельные привлечения от Банка России.

Доп.: Бюджет за 10 месяцев 2022 года остался в профиците ~138 млрд руб. (оперативные данные), в октябре он был исполнен с профицитом ~84 млрд руб., но профицит здесь только за счет 416 млрд руб. дополнительного НДПИ от Газпрома (в ноябре-декабре они тоже будут). По году дефицит ожидается около 1.5..2 трлн руб. и весь он будет в ноябре-декабре. Логично если часть его будет профинансирована из ФНБ (это просто подравняет ликвидность), а часть через выпуск долга. Собственно, 300 млрд Минфин занял за последние пару недель, по его же данным 259 млрд руб. высвободил из ФНБ в октябре и сложил все это пока в банки – пропорция вполне просматривается.

Какого-то значимого влияния на инфляцию все это иметь не будет, т.к. это скорее донастройка ликвидности и поиск инструментов финансирования дефицита.

Нет комментариев. Ваш будет первым!