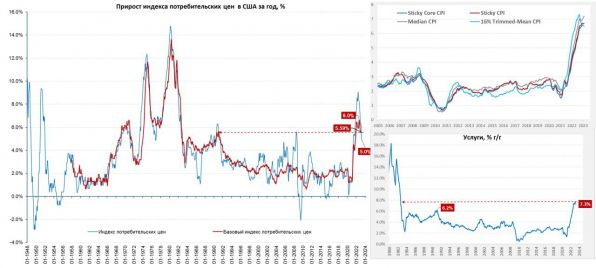

Общая инфляция в США составила 0.1% м/м и 5.0% г/г – замедление есть, но достаточно скромное. Впервые за долгое время не подорожали продукты питания, годовой рост здесь замедлился до 8.5% г/г, с небес начали спускаться цены на яйца (-10.9% м/м). Но главным дезинфляционным фактором стали цен на энергию (-3.5% м/м и -6.4% г/г), цены на бензин а марте снизились на 4.7% м/м, на самом деле они выросли на 1%, но сезонные поправки в марте достаточно большие. Вклад энергии в месячную инфляцию в марте составил -0.25 п.п.

Без учета энергии и продуктов питания инфляция составила 0.4% м/м и 5.6% г/г. Товары подорожали всего на 0.2% м/м и 1.5% г/г, здесь приличный дезинфляционный эффект статистики продолжают фиксировать в подержанных автомобилях (-0.9% м/м и -11.2% г/г) – это странно, т.к. оптовые цены на подержанные авто растут 4 месяца подряд (+1.5% м/м) – корреляция потерялась.

Услуги без энергии прибавили 0.4% м/м и 7.1% г/г (с учетом энергии 7.3% г/г), учитывая, что месяцем ранее здесь было 0.6% м/м – замедление есть, в первую очередь за счет жилья, где рост 0.6% м/м и 8.2% г/г, было хуже (0.8% м/м). Продолжаются дефляционные эффекты в медицине (-0.5% м/м и 1% г/г), но все сокращение – это ежемесячное падение цен на медстраховку (-4.2% м/м и -10.7% г/г), которое к текущей инфляционной реальности особого отношения не имеет. Сильно прибавили цены в транспортном секторе (1.4% м/м и 13.9% г/г).

В целом, если откинуть основные аномалии и разовые факторы – некоторое торможение инфляции все же в марте присутствует до ~4.5%, хотя годовая динамика основных «базовых» индексов все еще выше 6.5% г/г. ФРС это вряд ли остановит от повышения ставки, хотя, судя по протоколам ФРС – они явно напряглись из-за ситуации в финансовом секторе. Следующее заседание будет 3 мая, т.е. до отчета инфляции за апрель.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги