Год на рынках США начался с небольшого провала – припали, как акции, так и облигации, доходность месячного векселя Минфина США в моменте слетала выше 6%.

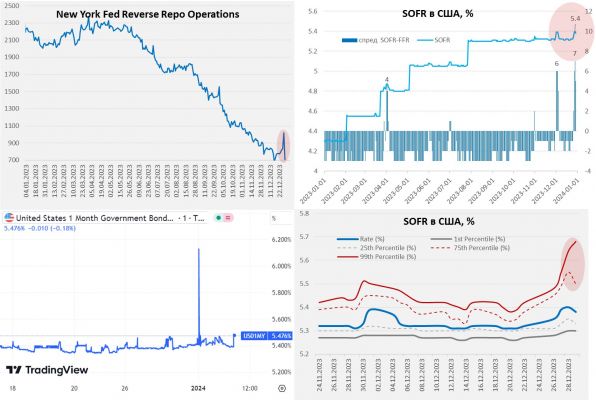

Скорее это стоит связывать с колебаниями ликвидности, под закрытие года традиционно в обратное РЕПО с ФРБ Нью-Йорка ушло более $200 млрд, а объем RRP превысил $1 трлн в моменте. Но это известные регуляторные «однодневные» игры в последний отчётный день квартала года. Обычно рынок такое нормально переваривает, но здесь добавили также приличные чистые займы Минфина США - c 28 декабря по 2 января около $94 млрд (госдолг превысил $34 трлн).

Хотя и RRP во вечером во вторник резко сократилось до $705 млрд (доллары вернули). Минфин США также, скорее всего, вернул деньги в виде расходов (в первый день месяца большие тратты), но резкие колебания ликвидности американский рынок уже просто так переварить не может. И это в принципе видно по тому, как разинул пасть «крокодил» SOFR, где хвосты рынка улетают уже неприлично высоко. В рынке есть участники, которые готовы и по 5.5 – 5.7% подбирать, потому как дешевле, в моменты оттоков ликвидности, им взять негде. К этому стоит добавить рост заимствований через антикризисный механизм BTFP.

В принципе все достаточно явно показывает, что на денежном, США есть перекосы, неэффективность и проблемные участники, которые будут транслироваться и на другие рынки. Пока они проявляются в периоды оттоков долларовой ликвидности... пока...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги