Bloomberg, перед заседанием ФРС опубликовал достаточно занимательную статью на тему «разворота Пауэлла», по сути говоря о том, что именно это привело к более устойчивой инфляции. По сути указывая на очевидное - в стремлении избежать рецессии ФРС разогнала инфляцию и сделала ее более устойчивой.

Сам индикатор Fedspeak index не очень впечатлил, ФРС развернула риторику не в декабре, а скорее в ноябре (https://t.me/truecon/3148), когда они болезненно отреагировали на обвал гособлигаций, а Пауэлл наговорил лишнего.

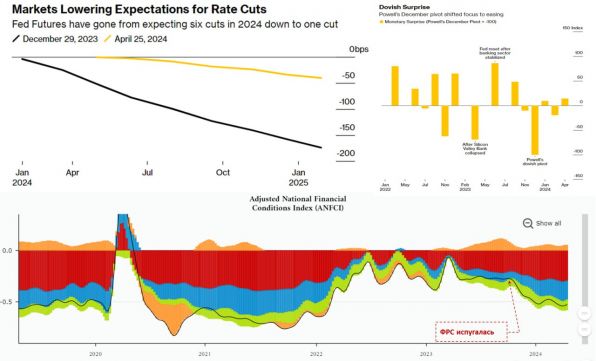

Это привело к развороту ожиданий рынка и резкому смягчению финансовых условий в экономике. Действия Минфина США и ФРС достаточно явно убедили экономических агентов в том, что «всех и все всегда спасают» и заливают деньгами, а нервный реверс в ноябре лишь это подтвердил. Если же всех и всегда спасают, зачем себя сдерживать? ФРС показала, что рецессии она боится больше, чем инфляции ...

Разворот ФРС оказался самым сильным монетарным сюрпризом за последние пару лет, что привело к обвалу доходности гособлигаций с 5% до 3.8% в моменте.

Bloomberg:

«...мы пришли к выводу, что это был самый большой шок денежно-кредитной политики текущего цикла. Импульс стимулирования был даже сильнее, чем миролюбивые слова Пауэлла после краха банка Кремниевой долины в марте 2023 года… теперь за это приходится платить … поворот Пауэлла, вероятно, увеличил инфляцию примерно на 0.5 пп за год»

Как говаривал (https://t.me/truecon/3371) бывший глава Минфина США Л.Саммерс «ФРС хорошо постаралась облажаться».

ФРС придется теперь преподносить ястребиные сюрпризы, чтобы нивелировать эффект от смягчения в конце 2023 года. Рынок уже не ожидает активного снижения ставок в текущем году, хотя еще в декабре верил в быстрый разворот политики.

Хватит ли у ФРС смелости - вопрос на сама деле открытый - увидим завтра заседании, как меняется риторика. Ужесточение риторики, конечно, должно быть, но потом Дж.Пауэллл на пресс-конференции и он много раз доказывал свою «голубиную» сущность.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги