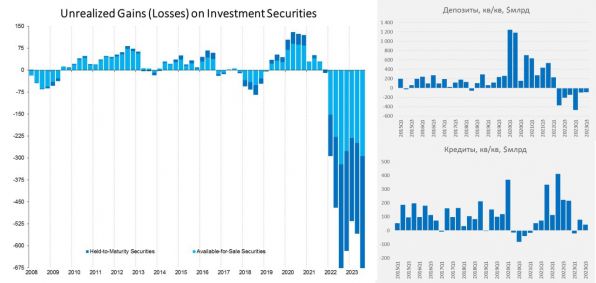

✔️ Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС

✔️ Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

✔️ С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги