Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

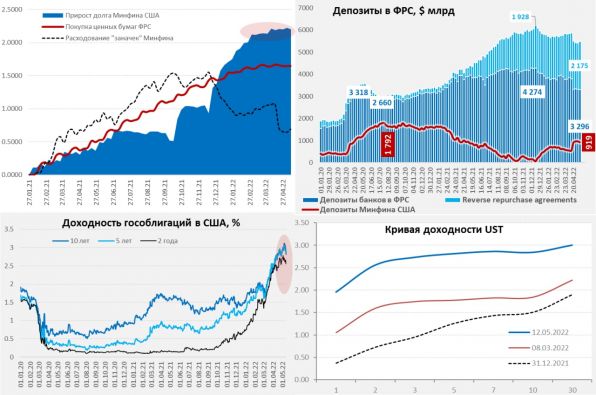

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее время. Активы ФРС остаются в районе $8.94 трлн. Через 2-3 недели ФРС начнет сокращать баланс, но темпы сокращения достаточно медленные, потому основную погоду на долларовом рынке пока все же будет делать Минфин США. Именно ведомство Дж. Йеллен сейчас влияет больше на процессы, Минфин резко сократил заимствования на фоне апрельских налогов (платятся налоги за прошлый год, в итоге положительное сальдо бюджета в апреле более $300 млрд) выплата налогов привела к изъятию около $0.3 трлн ликвидности. В итоге предложение госдолга сократилось, но одновременно счет Минфина вырос до $0.96 трлн, т.е. была изъята ликвидность из системы - это могло быть одной из причин давления на рынки.

Учитывая, что Минфин США планирует сократить запасы ликвидности до $650 млрд к концу третьего квартала – это должно нивелировать эффект от ожидаемого сокращения баланса ФРС ($237.5 млрд), одновременно продажа госбумаг с баланса ФРС будет компенсироваться сопоставимым сокращением заимствований Минфина США. В каком-то смысле ситуация до осени подзаморожена и само по себе начало QT не должно как-то значимо на чем-либо сказываться...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги