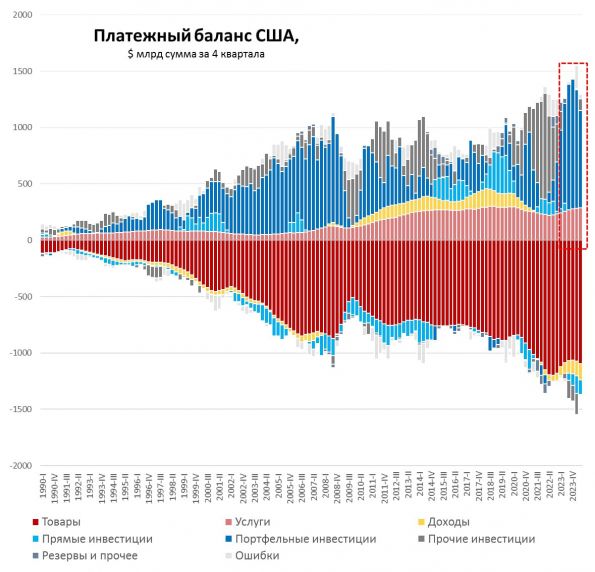

Дыра в платежном балансе США потихоньку увеличивается, во втором квартале отрицательное сальдо текущего счета достигло $266.7 млрд, за последние 4 квартала оно составило $0.95 трлн. большой дефицит товаров $1.1 трлн в год частично компенсируется сектором услуг (+$288 млрд). Продолжала ухудшаться ситуация с доходами (-$144 млрд за год).

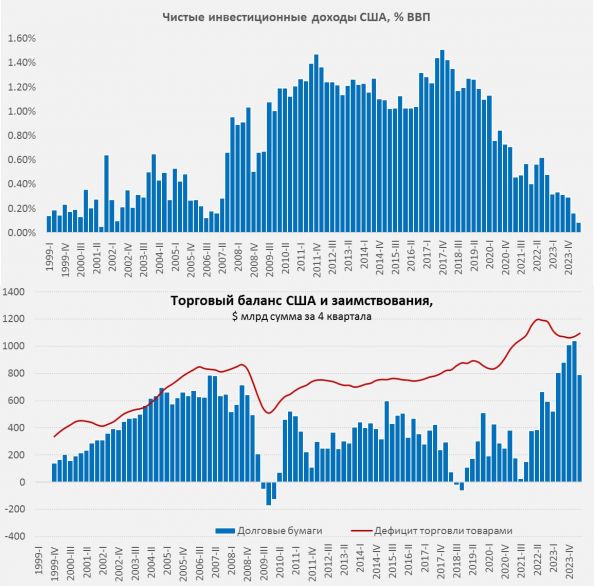

Одной из проблем в последние годы здесь стало падение чистых инвестиционных доходов США до 0.09% ВВП, которые до 2020 года достигали 1-1.5% ВВП, но рост ставок и относительно сильный доллар привели практически к их обнулению. По долгам приходится платить все больше, в этом смысле доллар – это фундаментально неустойчивая валюта, которая при слишком быстром снижении ставок (конечно с поправкой на риски) будет под давлением из-за сокращения притока капитала, при сохранении повышенных ставок будет оставаться сильной в моменте, но продолжит сталкиваться с дальнейшей деградацией текущего счета и проблемами на долгосрочном горизонте.

Особенно, учитывая, что товарный дефицит пока только растет: последние 4 месяца в среднем составлял около $100 млрд ежемесячно, т.е. приблизился к уровням ~1.2 трлн в год. И это при том, что за последние лет 15 США перешли их нетто-импортеров энергоресурсов в нетто-экспортеры, но все, что они на этом сэкономили – они потратили на что-то еще.

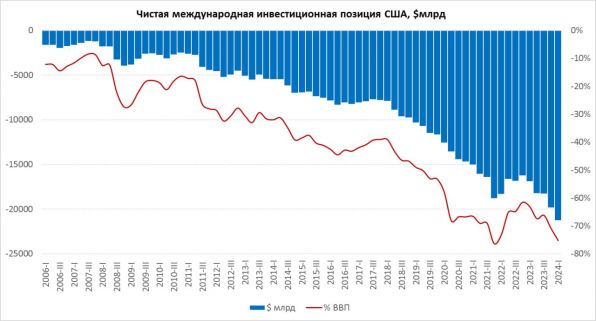

Совокупные внешние обязательства по международной инвестпозиции за последний год выросли на $7.6 трлн до рекордных $57.1 трлн, в то время как активы только на $3.2 трлн до $35.8 трлн, чистая международная инвестпозиция отрицательна и составила -$21.3 трлн, или 75% ВВП. В какой-то момент этот дисбаланс придется «разгружать» об иностранных инвесторов, вопросы скорее в какой форме и когда?

Источник

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги