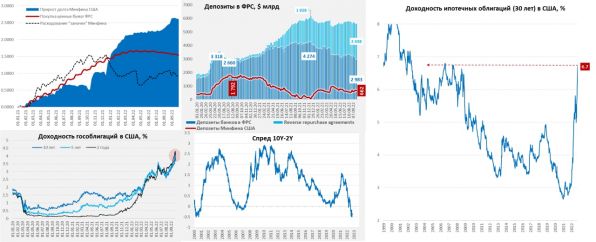

На неделе ФРС продолжила сокращать свой портфель ценных бумаг, в этот раз он сократился на $18.8 млрд, из которых $16.7 млрд – это ипотечные бумаги. Особенности ипотечного портфеля в том, что он сокращается раз в 4-5 недель, это как раз такая неделя.

Учитывая, что фактически прошел весь сентябрь можно констатировать, что у ФРС по-прежнему ничего не получается по объемам, за 4 недели портфель удалось сократить только на только на $34 млрд из плановых $95 млрд, из них $23 млрд – это гособлигации и $11 млрд – ипотека. Причем в реальности ситуация еще хуже, т.к. из $23 млрд гособлигаций более половины пришлось на краткосрочные векселя ($13 млрд). С начала QT удалось сократить портфель на $123.5 млрд – около половины планового объема, из которых $99 млрд – это гособлигации.

Но даже это, конечно, вместе с достаточно жесткими сигналами по ставкам, обваливает долговой рынок на неделе двухлетки достигали 4.3% годовых, а десятилетние бумаги подходили к 4% годовых. Ипотечные ставки улетели в 6.7% годовых – максимумы с 2007 года, ипотечный рынок начинает скукоживаться❗️. Начали расти спреды по корпоративному долгу – доходность «мусорных» облигаций достигла 9.4% - начинает потряхивать. Но, увидев, как Банк Англии «дает заднюю», даже не начав QT, рынок чуть расслабился – надеясь, что ФРС, как только тряхнет, даст задний ход. На самом деле, уже сейчас, ФРС фактически не может выполнить обещанное по объемам QT.

Минфин США подкинул немного долларов, потратив $28 млрд со счетов в ФРС, но практически все это ушло в обратные РЕПО, что традиционно происходит перед квартальной отчетностью, в итоге средства банков на счетах в ФРС, впервые с ноября 2020 года упали ниже $3 трлн. В общем и целом, долларов стало еще немного поменьше и рынки продолжили грустить, но сейчас рынки будут пытаться понять что дальше, т.к. многие ориентиры потеряны... но вера в то, что ФРС в какой-то момент даст заднюю вселяют в рынки надежду.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги