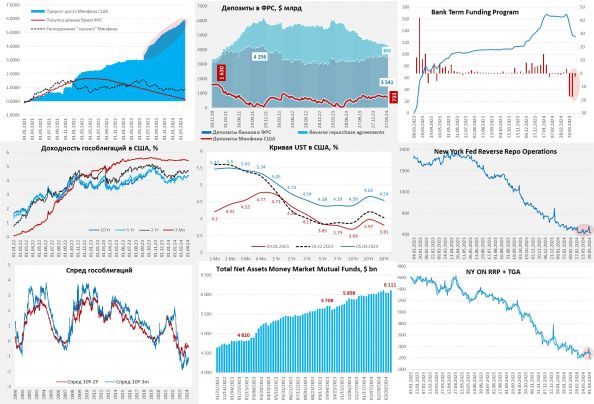

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги