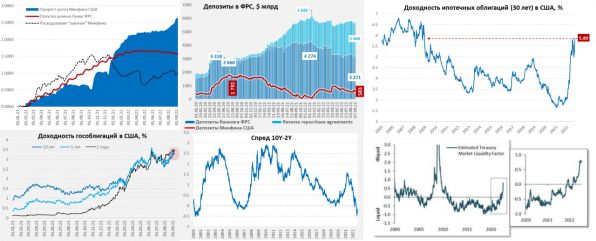

ФРС в первую неделю сентября особо не усердствовала, сократив портфель UST лишь на $4.2 млрд. Как только запахло жаренным на долговом рынке (UST10 ушли на 3.3%, ипотека поставила многолетний рекорд 5.89%) – ведомство Дж.Пауэлла отходит в сторонку. В такой ситуации есть большие сомнения, что монетарные власти способны реализовывать планы по сокращению портфеля заявленными темпами $95 млрд в месяц. Многие банки США признают, что на рынке гособлигаций США сложности с ликвидностью после ухода ФРС, продать $50 млн лот уже проблема. А низкая ликвидность в этом сегменте рынка может приводить к крайне серьезным проблемам в итоге, если рынок гособлигаций США «сломается» в какой-то момент.

В итоге ФРС на неделе отошла, а Минфин США помог, добавив долларов в финансовую систему сразу на $87 млрд, причем на неделе чистый долг он практически не наращивал. И рынкам сразу стало немного повеселее, банковская ликвидность подросла, при этом, банки вернули из обратных РЕПО с ФРС $68 млрд. Итогом стал рост депозитов банков в ФРС на $155 млрд до $3.27 трлн и оживление настроений на рынках. Но к концу сентября Минфин США опять планирует довести баланс до $650 млрд, забрав деньги обратно и эти качели будут еще долго.

Пока все больше идет к тому, что планы по сокращению портфеля ФРС так и останутся планами, в текущих условиях проблем с ликвидностью на рынке гособлигаций США слишком много и реализовать QT сложно. Этого можно было ожидать, когда ФРС загоняла себя в угол проводимой политикой. При этом, ФРС продолжает агрессивно повышать ставки и достаточно четко сигнализирует о движении в сторону 4% и, похоже, готова это делать пока что-то серьезно не рухнет ... )

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги