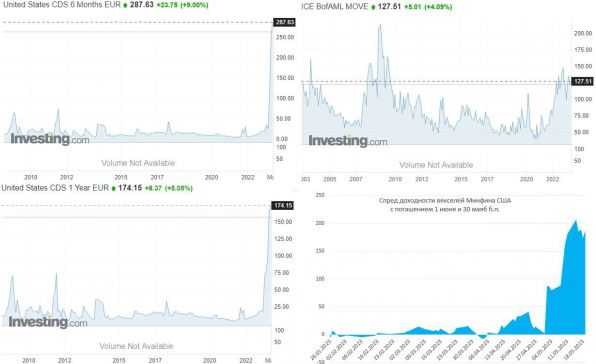

Пока все ждут очередной встречи Дж.Байдена и республиканцев на тему повышения потолка госдолга, CDS на госдолг США подтянулся еще повыше и поставил новые рекорды. Учитывая, что ликвидность в CDS не очень высока – можно посмотреть на спреды векселей Казначейства погашением 30 мая (3.6%) и 1 июня (5.47%) - 187 б.п. что в общем-то подтверждает состояние рынка CDS… но желающих заработать сотни % годовых на закрытии арбитража не находится.

Дж.Йеллен заявила, что бюджет вряд ли дотянет до 15 июня, когда пойдут квартальные налоги, хотя она, конечно, понимает, что какие-то расходы (не связанные с долгом) можно придержать до поступления налогов. На самом деле в общем-то удар по «самому надежному» активу уже нанесен и это не только цирк с «потолком».

BlackRock, PIMCO и Vanguard указывают, что спокойная жизнь для рынка облигаций закончилась, волатильность резко выросла, ликвидность низкая… но самое главное, что ЦБ зажаты в тисках между повышенной инфляцией (о в особенности на среднесрочном горизонте) и слабым ростом и не могут действовать адекватно, что будет создавать неопределенность для рынка долговых активов.

По-хорошему большая волатильность означает большую премию за риск при среднесрочно большей инфляционной. Но это входит в противоречие с тем, что при текущем уровне долговой нагрузки заемщики не могут платить бОльшую премию за риск и инфляцию… и решать это придется в итоге ФРС (либо сокращать дефицит бюджета перераспределяя его в пользу обслуживания долга)… и это среднесрочная история.

Ну а пока один из главных ястребов ФРС и глава ФРБ Сент-Луиса Дж.Буллард хотел бы увидеть еще пару повышений ставки, чтобы быть уверенными в том, что удастся вернуть инфляцию к цели…

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги