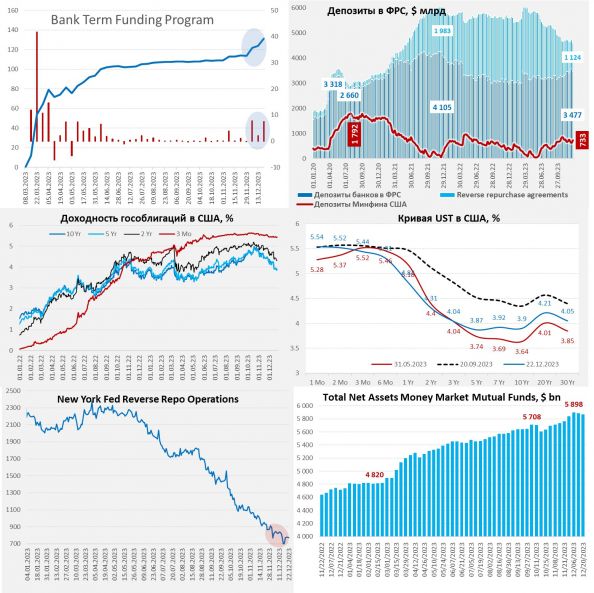

На неделе ФРС вернулась к QT и сократила портфель ценных бумаг на $20.8 млрд, но сокращение активов было слабее (-$15.5 млрд), т.к. банки продолжают все активнее использовать антикризисную программу кредитования ФРС BTFP, которая позволяет занимать доллары под облигации по номинальной стоимости. На неделе банки заняли через BTFP еще $7.6 млрд, доведя долг перед ФРС до $131.5 млрд, после небольшой встряски на денежном рынке банки набрали уже $17.5 млрд. При этом, ФРС стабильно недобирает по объемам QT и никакими $95 в месяц там не пахнет, за 4 недели $67 млрд.

Бюджет США на неделе собирал налоги, что привело изъятию из системы сразу $102 млрд, сокращение обратных РЕПО немного сгладило ситуацию ($28 млрд), но у банков стало на $90.5 млрд меньше кэша, причем ситуация ухудшалась к середине недели. Хотя ликвидности даже после этого много – остатки у банков $3.48 трлн и это выше, чем было осенью, но оттоки могли несколько ухудшить настроения к середине текущей недели. Возможны еще оттоки в последнюю неделю года.

Если смотреть в целом, то с октября мы скорее видим смягчение денежно-кредитных условий, резервы в ФРС растут, ожидания по ставкам снизились. Правда Минфину США приходится давать приличные премии к фьючерсам на ставку ФРС, чтобы профинансировать дефицит и вытащить доллары из RRP... но это уже проблема Йеллен и бюджета.

P.S.: В ноябре ускорился рост з/п до 6.2% г/г – в частном секторе, 8% г/г – в госсекторе.

Источник@truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги