FDIC все же пытается как-то продать First Republic Bank, чтобы ограничить свои убытки при взятии его на свой баланс (это тоже вряд ли возможно без продажи портфеля и принятия убытка), видимо к понедельнику его судьба решится...

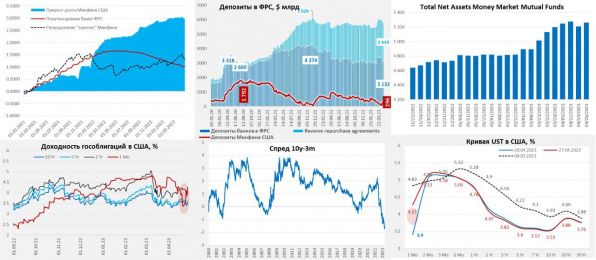

Активы ФРС сократились на $30.5 млрд за неделю. ФРС сократила портфель облигаций на $16.6 млрд за счет ипотечных бумаг, РЕПО с иностранным ЦБ обнулилось, сократившись на $20 млрд. Но вторую неделю подряд американские банки наращивают дорогие займы: +$7.4 млрд через BTFP (ставка 4.9%) и еще $3.9 млрд через дисконтное окно (ставка 5%). Общий объем займов у ФРС достиг $155 млрд – лишь немногим ниже, чем на пике банковского кризиса ($164 млрд). Это говорит о том, что ряд банков опять сталкивается с проблемами.

Возобновился приток в фонды денежного рынка (MMF) $50.8 млрд и они практически восстановились после изъятий под налоги. Это означает, что деньги из банков продолжили уходить, хотя относительно небольшой объем налоговых выплат в текущем году сгладил ситуацию. Минфин США увеличил кэш на счетах в ФРС до $296 млрд забрал на неделе еще $31 млрд из системы. С начала апреля «кэш» у Йеллен вырос на $116 млрд – это мало, но если учесть то, что Минфин погасил $86 млрд рыночного долга – то в целом положительное сальдо бюджета в апреле вполне в рамках ожидаемых ~$200 млрд.

Если каких-то экстренных расходов не будет – то у «ослов» и «слонов» будет до трех месяцев на торг вокруг лимита госдолга. Пока республиканцы, с трудом, но все же протолкнули свой проект повышения потолка на $1.5 трлн через Палату представителей, дальше он не пройдет, т.к. демократы договариваться не хотят. Торг продолжится...

Средства банков на счетах в ФРС сократились на $32.8 млрд, обратные РЕПО в ФРС сократились на $27.5 млрд (немного странно, учитывая большой приток в MMF – они основные участники обратного РЕПО). Спред одномесячных и трехмесячных векселей Минфина США сократился, но все еще остается широким, что говорит о сохранении проблем.

P.S.: Будет занимательно, если прямо перед заседанием ФРС 3 мая устроят истерику на фоне FRC...

... еще один момент - это то, что пока за кулисами остается FHLB (https://www.fhfa.gov/SupervisionRegulation/FederalHomeLoanBanks/Pages/About-FHL-Banks.aspx), а именно она выступает поставщиком ликвидности для банков под залог их портфелей связанных с недвижимостью, в пятницу вышел отчет за 1 квартал: активы FHLB взлетели с $1.25 трлн до $1.56 трлн, превысив максимумы 2008 года. А ее заимствования на рынке подскочили до $1.48 трлн

Это еще одно потенциальное место проблем, про которое пока много не говорят, но где они вполне могут нарисоваться, когда в банковском секторе будет усиливаться напряжение.

Многие банки рассчитывают на привлечение ликвидности от FHLB (указывая этот канал как источник ликвидности в отчетах), а она итак уже весит $1.5 трлн. При этом, если банки будут банкротиться – то есть вполне ощутимый риск, что сама FHLB «подвиснет» с заложенными активами на весьма приличную сумму... и не факт, что не случится бурная распродажа ее бумаг (несмотря на госгарантии)...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги