«Банк России на распутье: сохранить ставку или дать сигнал к смягчению?»

21 марта 2025 года Банк России проведет очередное заседание по ключевой ставке. Несмотря на не опорный статус встречи, решение регулятора будет ключевым для рынков. Разбираемся, какие факторы определят позицию ЦБ.

Инфляция: первые признаки замедления

В феврале годовая инфляция снизилась до 7.6% (с учетом сезонной корректировки SAAR), а в марте может опуститься ниже 8%. Однако трехмесячный показатель остается высоким — 10.7%, что не позволяет говорить об устойчивой тенденции. Для ЦБ, ориентирующегося на долгосрочные данные, это важный аргумент в пользу осторожности.

Инфляционные ожидания: слабый разворот

Показатель инфляционных ожиданий населения в марте снизился до 13.7% (против 14% ранее). Укрепление рубля и замедление ценового роста добавляют оптимизма, но регулятору нужны более убедительные доказательства стабильности.

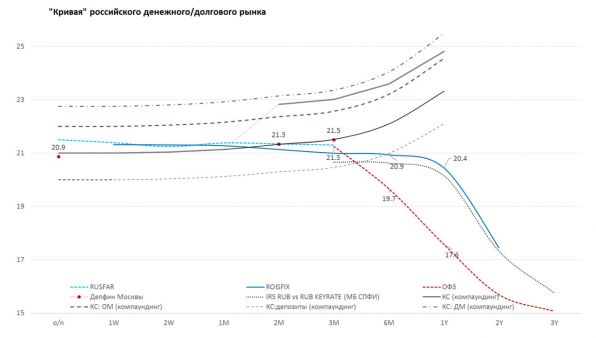

Денежный рынок: противоречивые сигналы

-

Ставки овернайт выросли до 21.5%, несмотря на профицит ликвидности в ₽1 трлн.

-

Трехмесячные ставки ROISFIX снизились до 21%, а доходность длинных ОФЗ упала до 14.5-15% на фоне геополитического оптимизма.

-

Депозиты населения подешевели до 20.7%, что сигнализирует о возможном смягчении политики.

Кредитование: стагнация продолжается

Выдачи населению сокращаются, несмотря на льготную ипотеку. Корпоративный сектор также демонстрирует вялую динамику. Бюджетные вливания (₽15 трлн за декабрь-февраль) частично компенсируют спад, но объективную оценку осложняют сезонные факторы.

Бюджет и ликвидность: импульс ослабевает

Дефицит бюджета в январе-феврале составил ₽2.7 трлн, но в марте расходы нормализуются до ₽3 трлн. Рост денежной массы (М2) замедлился до 14% (SAAR), что выше прогнозов ЦБ.

Рынок труда: медленное охлаждение

Сигналы о снижении спроса и зарплат пока слабы, но настроения бизнеса и населения ухудшаются. Это создает риски для устойчивости экономики.

Прогноз: ставка останется на уровне 21%

Аналитики считают, что ЦБ сохранит ставку из-за:

-

Высоких реальных ставок (инфляция снижается, но медленно).

-

Рыночного оптимизма, который требует сдержанности.

-

Недостатка данных для однозначного решения о смягчении.

Сигнал ЦБ, вероятно, будет нейтральным: регулятор отметит прогресс в борьбе с инфляцией, но предупредит о рисках из-за геополитики и бюджетной политики.

Итог: Мартовское заседание станет паузой для оценки данных. Снижение ставки возможно не раньше II квартала, но только при устойчивом замедлении инфляции и кредитного охлаждения.

По материалам TruEcon

Похожие статьи:

Новости → Почему Инфляционные Ожидания США Бьют Рекорды? Анализ Данных ФРБ и Мичигана

ФОРЕКС ПРОГНОЗ → Австралийский доллар обзор на сегодня, торговые сигналы AUD/USD: котировки установили четырёхмесячный максимум

Фундаментальный анализ рынков → EURUSD на американских горках: анализ влияния торговых войн на курс валюты

ФОРЕКС ПРОГНОЗ → Торговые сигналы для AUD/USD: что ждать после публикации федерального бюджета Австралии

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги