Банк России опубликовал ноябрьский обзор банковского сектора

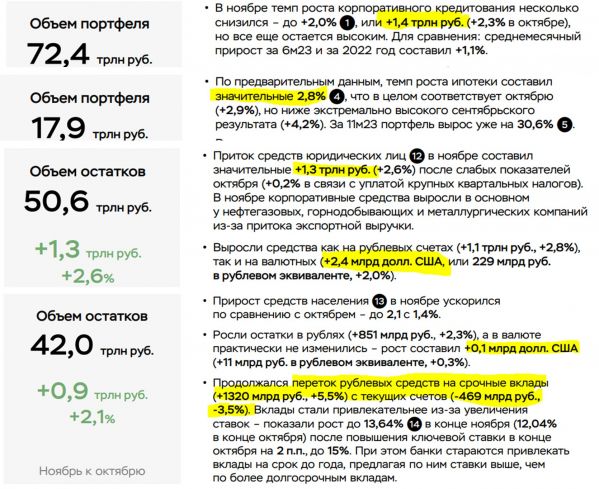

✔️ Кредиты компаниям продолжали активно расти +2.0% м/м, а годовой рост ускорился до 20.5%г/г, за месяц кредит вырос на 1.4 трлн руб., если в прошлый раз кредит толкали вверх «крабы», то теперь разовые сделки выкупа активов. В ноябре рос не только рублевый кредит (1.08 трлн руб.), но и валютный на $3.7 млрд в дружественных валютах.

✔️ Ипотечный кредит продолжает рост за счет льготных программ +2.8% м/м и +30.6% г/г, выдачи все же стали немного скромнее (727 млрд руб.), но значительная их часть – это льготные кредиты (540 млрд руб.). Потребкредит замедлил рост до 1.0% м/м и 15.9% г/г, из-за ужесточения регулирования.

✔️ Депозиты компаний активно прибавляли как в рублях на 1.1 трлн руб. (+2.8% м/м), так и в валюте на $2.4 млрд (2.0% м/м), в итоге общий прирост депозитов составил 2.6% м/м и 15.3% г/г.

✔️ Депозиты населения еще больше ускорили рост, реагируя на рост ставок +2.1% м/м и +20.4% г/г, прибавив 0.85 трлн руб., около 0.3 трлн пришло из сокращения наличных. Продолжается агрессивный переток средств с текущих счетов (-469 млрд руб.) на срочные (+1.32 трлн руб.) в основном до года. Валютные депозиты сильно не изменились ($0.1 млрд), но это первый с лета 2022 года, когда они не сокращались – население вывезло не всю валюту, которую купило.

✔️ Банки нарастили портфель ОФЗ на ~100 млрд руб., из которых 60 млрд руб. – покупки на первичном рынке, 40 млрд руб. – на вторичном рынке, что является одним из факторов устойчивости рынка ОФЗ. Активно ОФЗ скупали НФО (~70% первичных выпусков).

В целом сбережения уже активно отреагировали на рост ставок и здесь все очевидно, кредит пока особо не реагирует, переезжая на плавающие ставки в надежде на скорое снижение ключевой, потому влияние роста ставок на объемы кредитования пока скорее незначительное.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги