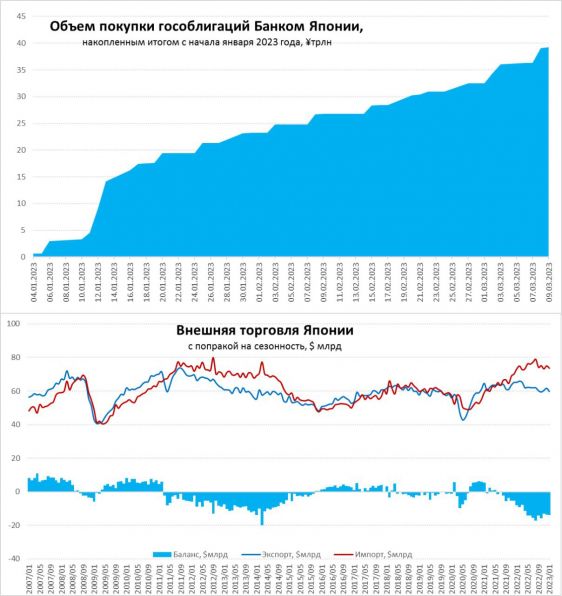

Не проходит дня без новых покупок гособлигаций Банком Японии, 8 марта была одна из самых больших дневных интервенций на 2.76 трлн йен, что понятно – пришлось активнее вмешиваться после выступлений Пауэлла и резкого роста ожиданий по ставкам в долларах и прочих валютах. Добавили негатива и плохие денные по торговому и платежному балансу Японии в январе.

Дефицит внешней торговли в январе достиг рекордных ¥3.5 трлн, что в 1.6 раза больше, чем в январе прошлого года. Экспорт в йенах вырос всего на 3.5% г/г, в то время как импорт взлетел на 17.8% г/г. Экспорт в Китай в январе рухнул на 17.1% г/г, импорт подскочил на 12.3% г/г, в целом в Азию экспорт снизился на 4% г/г, а импорт вырос на 15% г/г. И это при том, что курс йены тоже сильно снизился, т.е. падение экспорта в долларах сильно бодрее. Экспорт в США вырос на 10.2% г/г в йенах (в долларах сократился на 3% г/г), зато импорт из США в йенах вырос на 23.2% г/г, сальдо торговли сократилось на 31.9% г/г. Предварительные оценки по февралю указывают на сохранение высокого дефицита внешней торговли. С поправкой на сезонность в долларах импорт за январь сократился на 1.9% м/м, экспорт сократился на 3% м/м, дефицит составил $14 млрд - не рекорд, но недалеко от него.

Текущий счет Японии в январе показал рекордный за все времена дефицит в ¥1.98 трлн (-$15 млрд), но это сезонная январская история, с поправкой на сезонность он был в небольшом профиците ¥0.2 трлн. Главным стабилизатором платежного баланса остается большой объем инвестиционных доходов от внешних инвестиций (~$250 млрд в год), но он уже не компенсирует оттока прямых инвестиций и дефицита текущего счета ($310 млрд в год).

Учитывая, что только с начала текущего года Банк Японии купил гособлигаций на ~$300 млрд, вопрос обострения ситуации вокруг йены – это вопрос скорее времени, если ЦБ не решится передвинуть целевую доходность по гособлигациям и продолжит их выкупать как угорелый...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги