Само решение ФРС, пожалуй, оправдало ожидания: «они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

Обосновать ФРС могла в принципе любое решение – аргументы для этого всегда найдутся. Хотя, конечно, объяснения (о свежих $300 млрд) вроде «Recent balance-sheet rise not monetary policy related 🤷» вызывают скорее улыбку. Конечно, это сделано с целью обеспечения финансовой стабильности, но, конечно, это увеличило баланс ФРС, увеличило резервы и ликвидность банков и понизило доходности (забрав по номиналу бумаги с рынка ФРС исключила необходимость их продажи по рыночной цене) и это monetary policy related.

Но ФРС надо было как-то объяснять, что она дает по тормозам и она объяснила... как смогла, рынок подтвердил свое мнение, что заднюю ФРС включит... но, не сразу, а сначала покапризничает, вот когда станет больше «боли» - тогда да.

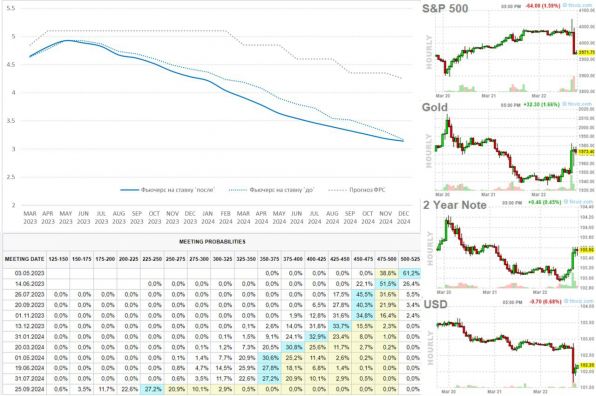

В итоге: акции – упали, золото – выросло, доллар – упал, доходности – упали, фьючерс на ставку отреагировал ростом, еще больше усилив ожидания снижения ставок позднее. Хотя ФРС и продолжает твердить, что «банковская система устойчива и надежна», стоило Йеллен заявить, что «всеобщее страхование вкладов» не рассматривается – акции банков дружно завалились. Фактически рынок демонстрирует, что он не верит в слова/прогнозы ФРС, а верит в то, что видит, видит же он, что тряхнуло немного и сразу коленки затряслись.

P.S.: Йеллен сегодня немного позабавила заявив в Конгрессе, что когда FDIC переложит свои издержки (от спасения падающих) на банки – «неочевидно», что те переложат эти расходы на клиентов ... главное верить.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги