Отчет Сбербанка за февраль 2025: Кредиты падают, депозиты растут, просрочки бьют рекорды

Кредитование: Слабые показатели на фоне сезона

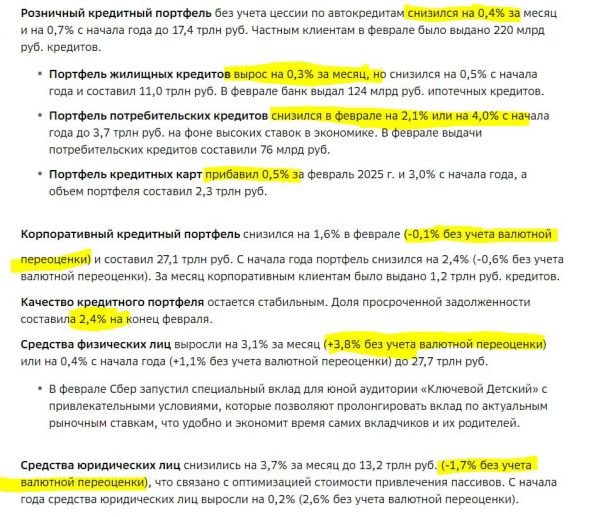

По данным февральской отчетности Сбербанка, сектор кредитования продолжает демонстрировать спад. Объем займов населению сократился на 0,4% в месячной динамике, корпоративные кредиты (с учетом валютной переоценки) — на 0,1%. Единственным позитивным исключением стала ипотека: благодаря господдержке ее портфель вырос на 0,3%. Однако это не компенсировало обвальное падение потребительских кредитов (-2,1%) — самого резкого снижения за последние месяцы.

Депозиты: Битва за клиентов и переток средств

На фоне кредитного спада Сбербанк смог нарастить депозиты физических лиц на 3,8%, что обеспечило 90% общего прироста рублевых вкладов в банковской системе. Эксперты связывают это с агрессивной ставковой политикой: банк вернул конкурентоспособные проценты по вкладам, чтобы восстановить рыночную долю после провала в декабре-январе. Однако рост депозитов населения частично произошел за счет оттока средств компаний (-1,7%), что указывает на перераспределение liquidity внутри системы.

Риски: Просрочки бьют тревогу

Уровень просроченной задолженности в феврале достиг 2,4% от общего кредитного портфеля — это максимум за последние два года. Тренд сохраняется третий месяц подряд, что вызывает вопросы к качеству активов и платежеспособности заемщиков.

Что стоит за цифрами?

Аналитики отмечают, что слабая динамика кредитования частично объясняется сезонным фактором (традиционное замедление в начале года) и ужесточением регуляторных требований. Однако ключевой драйвер спада — снижение спроса со стороны населения на фоне экономической неопределенности. Рост депозитов, в свою очередь, отражает осторожность граждан: вместо трат или инвестиций они предпочитают накапливать сбережения, несмотря на снижение ставок ЦБ.

Прогнозы

Ожидается, что в марте-апреле кредитная активность может получить импульс за счет ипотечных программ и возобновления проектного финансирования для бизнеса. Однако рост просрочек и высокая доля «проблемных» кредитов остаются главными рисками для банковского сектора. Полная картина станет ясна после публикации данных по всей системе ЦБ.

ПО материалам TruEcon

Похожие статьи:

Новости → Банки продолжат повышать ставки по вкладам

Статьи → Не верь цифрам слепо: Разбираемся в тонкостях корпоративной отчетности (МСФО, GAAP, разовые расходы)

Статьи → Почему акционеры Татнефти в выигрыше, несмотря на падение добычи нефти?

Статьи → Долгосрочные vs Краткосрочные Инвестиции: Как Выбрать Свою Стратегию Успеха

Инвестиции → Московская биржа: Падение прибыли на 13.4% в 4-м квартале, но рост на 30% за год

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги