Благоприятная конъюнктура рынка сырья, переводы из-за границы, сильный внешний спрос и агрессивная монетарная рестрикция Банка Мексики позволяли котировкам USDMXN стабилизироваться. В 2023 ситуация рискует измениться.

Фундаментальный прогноз по мексиканскому песо на полугодие

Каким бы сильным ни был монстр, всегда найдется тот, кто бросит ему вызов. Из-за стремительного укрепления в 2022 доллар США иначе как зеленым монстром на Forex не называют. Однако гринбэк вырос далеко не ко всем валютам. С начала года он ослаб по отношению к бразильскому реалу на 5,6%, к мексиканскому песо – на 2,3%. Устойчивость денежных единиц латиноамериканских стран могла бы удивить, если бы под ней не лежал прочный фундамент.

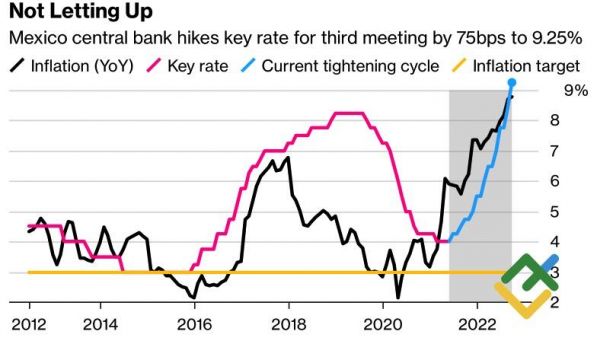

В конце сентября Банк Мексики поднял ставку до рекордных 9,25%, показав свое намерение бороться с инфляцией даже в ущерб экономическому росту. Регулятор не только использует слоган ФРС, но и копирует ее действия: на каждой из трех последних встреч затраты по займам поднимались на 75 б.п. При этом Совет управляющих прогнозирует: инфляция останется на уровне 8,6% к концу 2022, а таргет в 3% вернется только в 2024.

Динамика инфляции и ставки Банка Мексики

Источник: Bloomberg.

Судя по протоколам, мнения чиновников разделились. Одни считают необходимым дальнейшее повышение ставки до 9,75-10% с целью стабилизации курса песо, другие полагают, что затраты по займам достигли нейтрального уровня и следует несколько сбросить скорость монетарной рестрикции, чтобы не причинять лишней боли экономике.

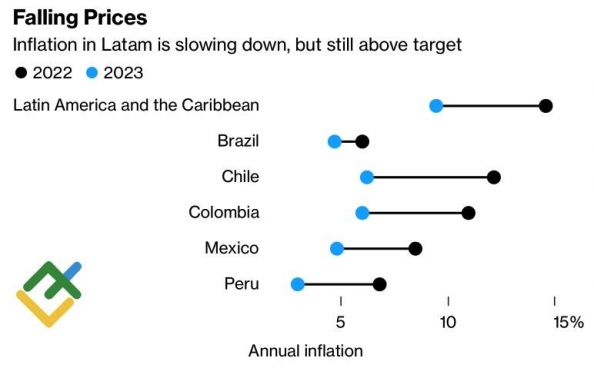

Дальнейшие действия Банка Мексики могут создать прецедент. Banxico раньше ФРС начал ужесточать денежно-кредитную политику, еще в июне 2021. Сейчас идут дебаты: стоит ли продолжать? Это отлично прочувствовал МВФ, который призвал центробанки Латинской Америки преждевременно не снижать ставки. Организация прогнозирует замедление инфляции в регионе с 7,8% в 2022 до 4,9% в 2023 и ВВП с 3,5% до 1,7%.

Прогнозы по инфляции в странах Латинской Америки

Источник: Bloomberg.

По мнению Международного валютного фонда, высокие цены на сырье, сильный внешний спрос, восстановление туризма и денежные переводы от работающих в США мексиканцев сглаживали негативное влияние ужесточения денежно-кредитной политики на экономику. Однако в 2023 ситуация изменится. Приток капитала в регион замедляется, а цены на экспорт снижаются, что позволяет прогнозировать замедление ВВП вдвое в 2023.

В целом, я согласен с МВФ. Агрессивная монетарная рестрикция ФРС охлаждает рынок труда США, что в конечном итоге отразится на величине денежных переводов из-за границы. Опасения по поводу приближения глобальной рецессии приводят к снижению цен на сырье – неприятная новость для страны-экспортера. Наконец, Банк Мексики начинает сомневаться, стоит ли ему идти путем ФРС? Вероятнее всего, в ближайшие месяцы он начнет сбрасывать скорость, что отразится на песо.

Торговый план по USDMXN на полугодие

Таким образом, изменение конъюнктуры товарного рынка, неблагоприятное для рискованных активов приближение рецессии, а также тот факт, что Банк Мексики готов нажать на тормоз в процессе повышения ставок, создают предпосылки для ралли USDMXN. Я ожидаю роста котировок пары к 20,3, 20,55 и 20,7 через 1,3 и 6 месяцев. Рекомендация – покупать.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги