Ралли USDJPY в ответ на решение BoJ нормализовать денежно-кредитную политику выглядит парадоксальным. Однако не все зависит от направления. Важна и скорость. Если центробанк будет медлить, иена пострадает еще больше.

Фундаментальный прогноз по иене на неделю

Джером Пауэлл удивил рынки заявлением, что ФРС не хотела бы давать много перспективных указаний в текущих обстоятельствах. Однако Кадзуо Уэда потряс всех. Такой путаницы от Банка Японии не было давно: он зачем-то оставляет диапазон +/-0,5% по доходности 10-летних облигаций, при этом не собирается его жестко контролировать. Одновременно появляется коридор в +/-1%. Глава BoJ отмечает: на решение о корректировке денежно-кредитной политики повлияла волатильность иены. А это как понимать? Путаница заставила USDJPY отметится ралли. Что стало не меньшим сюрпризом, чем решение Банка Японии.

Сказал А, скажет и Б. Формально первый шаг в сторону нормализации денежно-кредитной политики превратил иену в фаворита Forex. Дело в том, что другие центробанки либо заканчивают циклы повышения ставок, либо только начинают их снижать. Дивергенция в монетарной политике является ключевым драйвером курсообразования. Если к ней прибавить закрытие сделок carry trade и репатриацию капитала в Японию, то лучшей инвестиции не найти.

Действительно, если доходность японских облигаций продолжит расти, они станут привлекательнее зарубежный аналогов. Приобретая последние, необходимо хеджировать ценовые и валютные риски. В итоге эффективность зарубежных вложений может быть ниже. С учетом того, что японские инвесторы владеют трежерис на $1 трлн, перелив капитала из Северной Америки в Азию чреват серьезным обвалом USDJPY. Неудивительно, что Westpac Banking прогнозирует падение пары до 137-138, а NBC Financial Markets видит ее на уровне 135 к концу года.

На самом деле все не так просто. По словам заместителя главы Банка Японии Синити Утиды, BoJ не планирует отходить от ультра-мягкой монетарной политики. Действительно, по прогнозам экспертов Bloomberg, следующий шаг Токио сделает только в апреле 2024. Речь идет либо о полном отказе от таргетирования доходности, либо о повышении ставки.

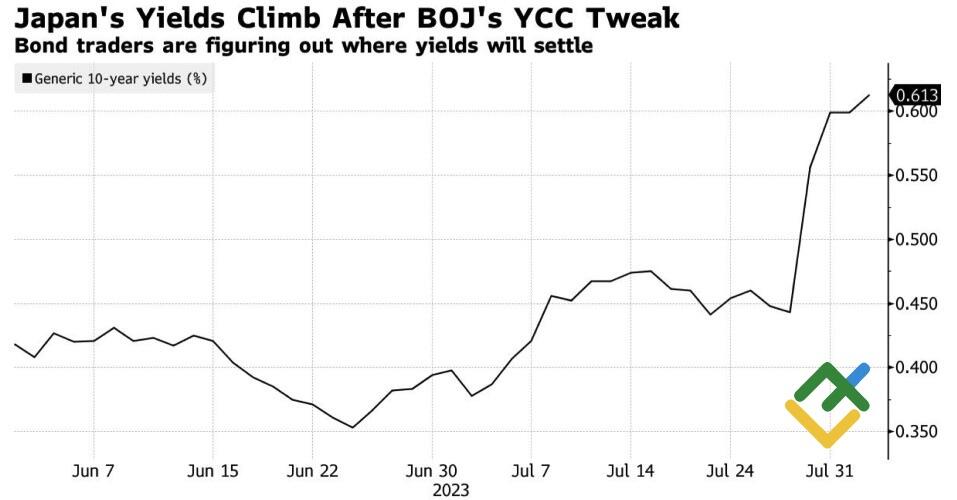

Динамика доходности японских облигаций

Источник: Bloomberg.

Goldman Sachs отмечает: чтобы USDJPY стала стремительно падать, нужны более глубокие изменения. Это необходимо, чтобы приглушить глобальный аппетит к риску, от которого иена, как правило, страдает. По мнению Mitsubishi UFJ Morgan Stanley Securities, пока ставка Банка Японии отрицательна, а доходность 10-летних облигаций ниже 1%, вряд ли стоит ожидать серьезной репатриации капитала в Азию.

Не в пользу резкого снижения USDJPY говорит и отсутствие растянутого спекулятивного позиционирования. Да, есть нетто-шорты по иене, но они не настолько велики, чтобы цена резко снизилась.

Динамика спекулятивных позиций по иене

Источник: Wall Street Journal.

Торговый план по USDJPY на неделю

У страха глаза велики. Сюрприз от Банка Японии делает актуальными долгосрочные шорты по USDJPY, однако в ближайшее время может произойти что угодно. Неспособность «быков» зацепиться за сопротивление 142,35 станет поводом для продаж. Напротив, рост выше 143,5 усилит риски продолжения ралли.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги