Удерживая доходность облигаций на низком уровне BoJ по сути ставит якорь для глобального рынка долга. В случае нормализации японские инвесторы начнут репатриировать деньги на родину, что поднимет ставки в Европе и США. Торговый план по USDJPY

Фундаментальный прогноз по USDJPY на неделю

Один раз объяснил, они не поняли. Второй – опять не поняли. В третий раз сам понял, а они все равно как из тундры. Уже который раз новый глава Банка Японии говорит о необходимости сохранения ультра-мягкой монетарной политики, а рынки продолжают лелеять надежду, что он начнет нормализацию. Впрочем, чем больше это продолжается, тем выше поднимается USDJPY. Лучшего доказательства, что инвесторы наконец услышали Кадзуо Уэду, не найти.

По его словам, влияние монетарной политики на экономику проявляется с временным лагом. Каким именно, сложно определить. Поэтому у BoJ нет четких временных рамок, когда именно инфляция достигнет отметки 2%. Центробанк считает, что это займет не более 10 лет. Тем не менее, он попытается достигнуть цели в кратчайшие сроки. Кадзуо Уэда добавил, что Банку Японии пока преждевременно обсуждать детали стратегии выхода из ультра-мягкой монетарной политики.

Главная ошибка инвесторов заключается в неверной интерпретации целей BoJ. Повышенный уровень потребительских цен в теории предполагает, что центробанк ведет борьбу с инфляцией. Однако на самом деле Кадзуо Уэда и его коллеги хотят избавить Японию от господствующего там десятилетиями дефляционного мышления. Они считают всплеск CPI временным явлением и прогнозируют замедление показателя ниже 2% в течение ближайшего года.

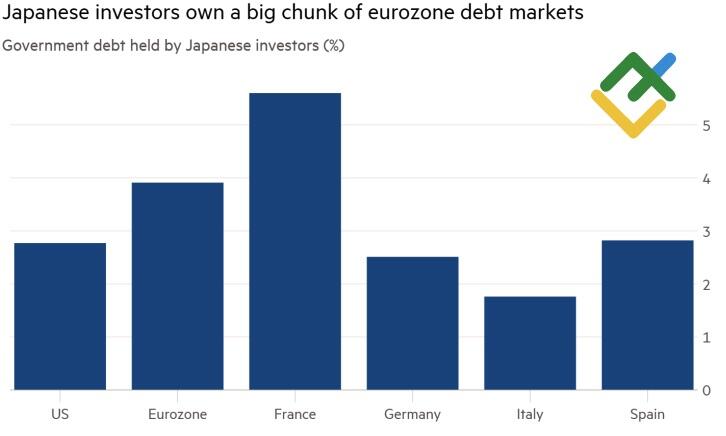

В такой ситуации нормализовать денежно-кредитную политику опасно. Тем более, что это может повлечь серьезные проблемы на международных рынках. Банк Японии является своеобразным якорем доходности глобальных облигаций. Резиденты Страны восходящего солнца сидят на мешках с американскими и европейскими долгами. Начало нормализации запустит процесс перелива капитала из Северной Америки и Европы в Азию.

Доля японских инвесторов на рынках долга США и Европы

Источник: Financial Times.

Дело в том, что даже с учетом текущей стоимости хеджирования рисков обесценения иены, ставки по французским и немецким долговым обязательствам ниже, чем по японским. Рост последних чреват репатриацией денег в Страну восходящего солнца и укреплением ее валюты.

Динамика доходности облигаций с учетом затрат на хеджирование

Источник: Bloomberg.

Опасения по поводу стремительного падения иены в мае стали основанием для внеочередного собрания правительства и центробанка. Власти отметили, что внимательно следят за событиями на Forex, что напугало «быков» по USDJPY. Падение пары ниже 140,5 позволило нам сформировать шорты по привлекательным уровням. При этом заявление вице-председателя ФРС Филипа Джефферсона подлило масла в огонь распродаж.

Торговый план по USDJPY на неделю

Тем не менее, отчет о рынке труда США перевернул все с ног на голову. Сильная статистика по занятости заставила рынки поверить о повышение ставки по федеральным фондам, пусть не в июне, так в июле. Это подняло вверх доходность казначейских облигаций и котировки USDJPY. Ралли рискует продолжится в направлении 141,6 и 142,3 на фоне дивергенции в монетарной политике ФРС и Банка Японии. Рекомендация – покупать.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги