Высокая инфляция и существенные расходы на QE говорят о том, что программа контроля за кривой доходности BoJ себя изжила. Пора нормализовать монетарную политику. Но пойдет ли Банк Японии на поводу у рынка? Торговый план по USDJPY.

Фундаментальный прогноз по иене на неделю

Бездействие – это иногда тоже действие. Однако чтобы выиграть время, нужно сделать какой-то шаг. Банк Японии стоит перед трудным выбором. Оставить все как есть и отправить USDJPY на многолетние максимумы, одновременно открыв возможность для спекулятивной атаки на свою программу контроля за кривой доходности. Или поднять потолок таргетируемого диапазона +/-1%, что придаст импульс ралли доходности облигаций до уровней, несовместимых с экономическими основами.

На первый взгляд, BoJ давно пора что-то сделать. Инфляция с 2021 превышает таргет. В октябре потребительские цены в Токио, неожиданно ускорились до 2,7%. Ожидается, что обновленные прогнозы по инфляции будут повышены, предполагается, что показатель будет выше 2% на протяжении трех лет подряд. Это является настоящим подвигом, ведь ничего подобного не было с 1990-х.

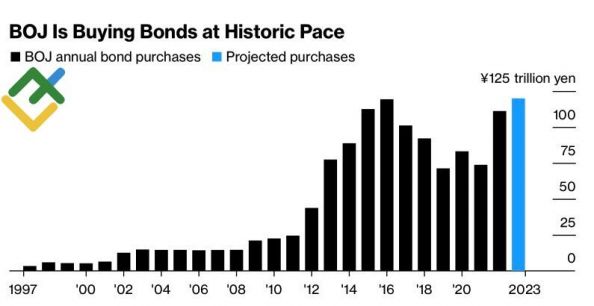

Изжила себя и программа контроля за кривой доходности. Для поддержания ставок долгового рынка в диапазоне Банк Японии покупает столько облигаций, сколько было на пике QE в 2016. UBS прогнозирует расширение торгового канала до +/-1,5% в октябре. По прогнозам Barclays, Кадзуо Уэда и вовсе от него откажется. Напротив, Goldman Sachs, Nomura и Morgan Stanley утверждают, что все останется так, как есть.

Динамика покупок облигаций Банком Японии

Источник: Bloomberg.

BoJ вполне способен сохранить прежние параметры денежно-кредитной политики, так как ориентируется на динамику средней зарплаты, которая оставляет желать лучшего. Отсюда и опасения, что ускорение инфляции – временное явление. Закономерное мышление для страны, на протяжении нескольких десятилетий погрязшей в дефляции.

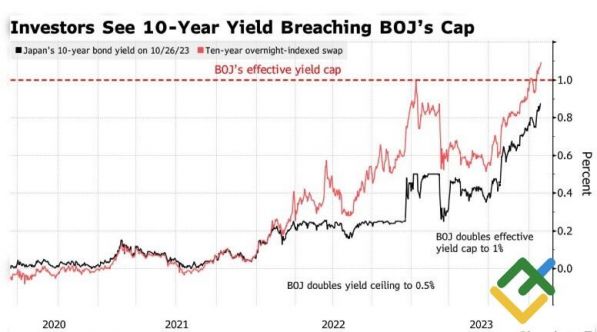

К тому же риски, что отказ от контроля за кривой доходности вызовет стремительное ралли ставок по облигациям, велики. Срочные контракты сигнализируют, что при таком сценарии или при расширении диапазона доходность тут же превысит 1% и продолжит повышаться. Как показывает пример ФРС, это будет эквивалентно монетарной рестрикции и на бумаге охладит инфляцию. Не самый лучший исход для Банка Японии.

Динамика фактической и ожидаемой доходности облигаций Японии

Источник: Bloomberg.

Кадзуо Уэде и его коллегам предстоит очень сложный выбор. Неудивительно, что рынки волнуются как перед бурей. Волатильность иены растет, а котировки USDJPY упали ниже критической отметки 150. Если ранее трейдеры были напуганы возможными валютными интервенциями, то сейчас на горизонте замаячила куда более серьезная угроза – нормализация денежно-кредитной политики Банка Японии.

Торговый план по USDJPY на неделю

Таким образом, рынок настроен на сюрприз. Однако, как показывает история, BoJ умеет принимать неожиданные решения. Если центробанк продолжит сидеть на обочине, котировки USDJPY рискуют взлететь до таргета в 152 по ранее поставленным лонгам. Citi и вовсе говорит об уровнях 153 и 155. Напротив, расширение диапазона таргетируемой доходности или отказ от него запустят волну продаж доллара США в направлении ¥147,8-148,1.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги