Прада ли, что ралли USDJPY становится более значимым для Кадзуо Уэды и его коллег, чем динамика доходности облигаций Японии? Судя по снижению волатильности долгового рынка, в этом есть смысл.

Фундаментальный прогноз по иене на неделю

Не верь глазам своим, верь ушам. Несмотря на то, что инфляция в Японии превышает таргет в 2% на протяжении 16-ти месяцев подряд, Кадзуо Уэда в Джексон Хоуле твердит, что она до него не дотягивает. Это мнение центробанка, который продолжает гнуть свою линию – придерживаться ультра-мягкой монетарной политики, что сдерживает доходность облигаций Страны восходящего солнца и не позволяет «медведям» по USDJPY перейти в контратаку. Как долго все это будет продолжаться?

Динамика японской инфляции

Источник: Reuters.

Только один из 22 экспертов Reuters считает, что BoJ начнет нормализовать денежно-кредитную политику в 2023. Четверо проголосовали за первый квартал 2024, пятеро – за второй, по шесть специалистов – за третий и четвертый. При этом 73% респондентов считают, что от контроля за кривой доходности останутся рожки да ножки в 2024. В предыдущем опросе фигурировала цифра 50%.

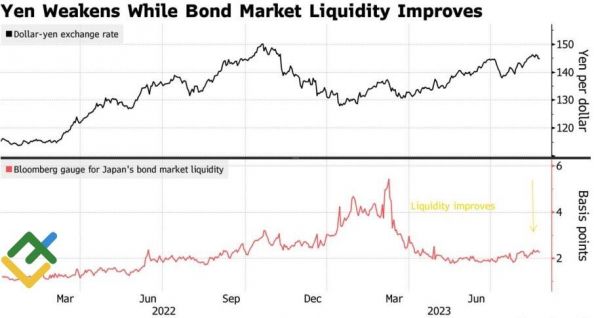

Риторика Кадзуо Уэды убедила рынки в длительности сохранения монетарных стимулов. Тем более, что волатильность долгового рынка Японии снижается. Напротив, котировки USDJPY упорно идут вверх. Пара торгуется на уровнях, с которых в конце 2022 стартовали валютные интервенции. При этом на Forex усиливаются слухи, что именно слабая иена, а не ставки по облигациям станут спусковым крючком для новых корректировок политики управления кривой доходности. Напомню, в июле BoJ расширил диапазон по 10-летним бумагам до +/-1%.

Динамика иены и волатильности рынка облигаций Японии

Источник: Bloomberg.

Вместе с тем, Кадзуо Уэда прекрасно понимает, что Банк Японии – один в поле не воин. Ралли USDJPY обусловлено расширяющимся дифференциалом доходности облигаций США и Страны восходящего солнца. По мнению Credit Agricole, ставки по американским долгам останутся на прежнем уровне или начнут снижаться в 2024 по мере ослабления денежно-кредитной политики ФРС. Это уронит курс доллара против иены и даст BoJ необходимое время для сохранения монетарных стимулов.

На мой взгляд, USDJPY либо уже нащупала потолок или в ближайшее время это сделает. Слабая иена – отнюдь не самое лучшее решение для зависящей от импорта энергетических ресурсов и сырья в целом экономики Японии. Кроме того, девальвация не особенно радует имеющих заводы за пределами страны автопроизводителей. Выгоды от экспорта перечеркиваются многочисленными побочными эффектами и усиливают риски валютных интервенций.

Одновременно растут шансы коррекции доходности трежерис. Агрессивная монетарная рестрикция ФРС с повышением ставки по федеральным фондам до 22-летнего пика не могут не отразиться на экономике США. Если она до сих пор сохраняла устойчивость, это не означает, что она продолжит это делать. Ухудшение макростатистики – ключ к снижению доходности казначейских облигаций и USDJPY. Другое дело, когда именно этот процесс начнет происходить?

Торговый план по USDJPY на неделю

Полагаю, что у нас есть основания присмотреться к продажам пары. В первую очередь, на новости об охлаждении рынка труда США, а также в случае неспособности USDJPY взять штурмом сопротивление на 146,75.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги