Американская инфляция приближается к таргету в 2%, однако ФРС не будет спешить с ослаблением денежно-кредитной политики в январе. Центробанк подождет до марта? Торговый план по EURUSD.

Фундаментальный прогноз по доллару на неделю

Когда инфляция возвращается к таргету в 2%, все труднее понять, зачем ФРС удерживать ставки на высоком уровне. Индекс расходов на личное потребление в декабре замедлился до 2,6%, базовая индикатор – до 2,9%. На трех и шестимесячной основе он упал до 1,5% и 1,9%, соответственно. Устойчивый прогресс инфляции на пути к 2% признала главный экономический советник президента США Лаэль Брейнард. Однако рынки все еще колеблются, выдавая 50%-ю вероятность ослабления денежно-кредитной политики в марте и тем самым поддерживая «медведей» по EURUSD.

Если PCE будет расти теми же темпами в месячном исчислении, что и за 6 из последних 7 месяцев, то уже в апреле в годовых цифрах получится таргет в 2%. Неудивительно, что ФРС начинает нервничать. Центробанк очень много работал над снижением инфляции, он не хочет упустить цель в последнюю минуту.

Динамика американской инфляции

Источник: Wall Street Journal.

С другой стороны, есть риски, что PCE начнет рисовать новый пик. Возобновление проблем с цепочками поставок и сильный рынок труда могут заново разогнать инфляцию. Федрезерв же не желает снижать ставки, чтобы затем их начать поднимать. К тому же улучшение финансовых условий в виде роста фондовых индексов, падения доходности трежерис и ослабления доллара США по сравнению с началом осени делают за центробанк часть работы. Экономика стимулируется, что усиливает риски увеличения темпов роста потребительских цен.

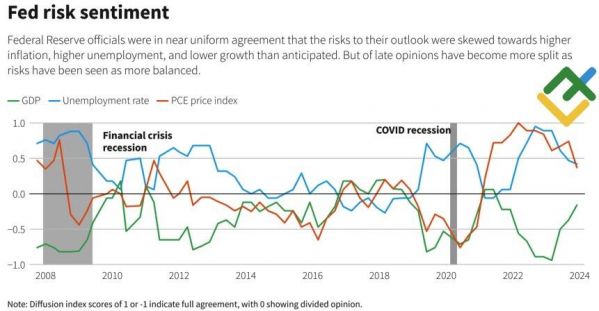

Обычно ФРС прибегает к монетарной экспансии, когда экономика слаба. Однако разгон ВВП на 3,3% в четвертом квартале говорит об обратном. Регулятору нужно быть крайне осторожным, чтобы не сделать и без того горячую экономику раскаленной.

Динамика ВВП, безработицы и инфляции в США

Источник: Reuters.

В такой ситуации многое будет зависеть от рынка труда. Снижение темпов роста занятости в январе и феврале и/или существенное замедление средних зарплат откроют дверь для старта ослабления денежно-кредитной политики ФРС в марте. Это нанесет серьезный удар по доллару США. Поэтому отчет о рынке труда – более важное событие недели, чем заседание FOMC. Принимаемые на нем решения довольно просты. Центробанк вероятнее всего избавится от формулировки, что ставки скорее вырастут, чем упадут, и таким образом откроет дверь для монетарной экспансии.

EURUSD рискует пойти на север раньше, если Федрезерв предстанет перед финансовыми рынками «голубем». Впрочем, и у «медведей» есть важный козырь – потенциальная коррекция фондовых индексов США. 10 секторов S&P 500, за исключением технологий, торгуются в среднем на 15% ниже своих исторических максимумов. И если 6 крупнейших акций откатятся до своих 200-дневных скользящих средних, широкий фондовый индекс рухнет на 5%, что еще сильнее снизит евро.

Торговый план по EURUSD на неделю

Таким образом, тревоги и печали EURUSD понятны. Основной валютной паре пора бы в рай, на север, но грехи не дают. Вероятнее всего, борьба за уровни 1,085 и 1,08 продолжится. По крайней мере, до заседания FOMC. Стоит ли принимать поспешные решения?

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги