Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Трейдерам: Торговые идеи октября - Продавай и уходи

Ключевые моменты:

- Объем накопившихся рисков колоссален; мы переходим к прямой продаже активов, требующих благоприятных финансовых условий.

- Процедура импичмента Трампу, скорее всего, пойдет по сценарию “Клинтон 2.0”, когда Палата представителей голосует “за”, а Сенат – “против”.

- Кредитные риски начали реализовываться с повышенной частотой. Особенного внимания требует происходящее на межбанковском рынке США – это ключевая проблема сегодня.

- Фундаментальные фон также продолжает ухудшаться. Всплеск цен на нефть, спровоцированный геополитикой, – все еще хорошая возможность ее аккуратно продать

Риски для финансовых рынков накапливаются с фантастической скоростью. Тот факт, что фондовые индексы еще остаются вблизи исторических максимумов, а кредитные спреды сужаются, теперь откровенно удивляет. Но по большому счету это обычная история: кризисы редко случаются ровно тогда, когда их ждешь. Как правило, аналитики успевают понизить оценку уровня опасности и даже найти объяснения, почему в этот раз “пронесет”. И только когда консенсус смещается в сторону благоприятного исхода, наступает действительно тяжелая переоценка активов.

О каких же рисках идет речь? Главным образом, экономических. Глобальное замедление продолжается, и эпицентром процесса остается Китай. Данные по промышленному производству, выпущенные в августе, оказались просто отвратительными. Темпы роста составили всего 4.4%, что стало минимумом с февраля 2002 г. Читатель, скорее всего, уже сталкивался с этой цифрой, но необходимо осознать всю ее значимость. Как рынки долгое время недооценивали фактор растущей китайской экономики, так теперь слишком легкомысленно относятся к ее быстрому охлаждению. Масштаб катастрофы определенно “не в ценах”.

Рис. 1. Динамика промышленного производства в Китае (фактические данные и тренд), % г/г.

Источник: Reuters, собственные расчеты.

С точки зрения конъюнктурных процессов, улучшений ждать не приходится. В ходе подготовки к праймериз в США стало понятно, что позиция демократов по Китаю мало отличается от Трампа. Политику нарастающего давления предлагают практически все, а степень консолидированности элит по этому вопросу сопоставима с тем, что еще совсем не так давно наблюдалось в отношении России. Сам Дональд Трамп уже заявил, что если переизберется на второй срок, то значительно ужесточит переговорную позицию в отношении Пекина. Шансы на то, что гипотетический президент-демократ ее как-то смягчит, тают на глазах.

В самом Китае отвечают на внешние вызовы крайне сдержанно. Партия, похоже, решила, что если уж экономика пойдет ко дну, то пускай утащит туда и всех остальных (в прошлом выпуске мы уже писали о том, что Германия в рецессии, и это прямое следствие проблем в Поднебесной). Правительство КНР рассчитывает налоговые стимулы таким образом, чтобы компенсировать прямые потери от торговых ограничений. Действия Народного Банка Китая также пока лишь поддерживают финансовые условия на текущих уровнях, но не смягчают их. И регуляторы также по-прежнему не допускают разрастания пузыря в недвижимости.

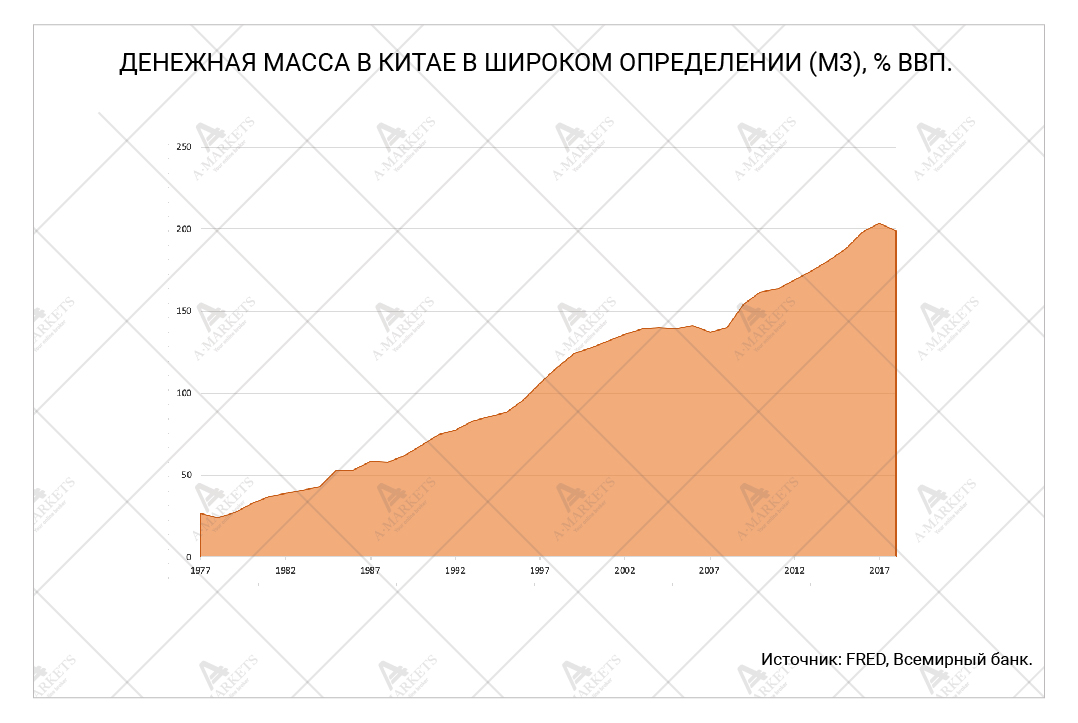

Рис. 2. Денежная масса в Китае в широком определении (M3), % ВВП.

Источник: FRED, Всемирный банк.

Пожалуй, процесс мог бы законсервироваться в таком состоянии, но американская сторона усиливает давление на Пекин. В конце сентября появились сообщения о том, что якобы изучаются меры по ограничению доступа к капиталу для компаний из Китая. Представители казначейства США опровергли эту информацию, заявив, что “на данный момент подобные меры не рассматриваются”. Но в этом предложении самое главное – оговорка “на данный момент”. Речь идет о закрытии долговых и долевых рынков для заемщиков из КНР; в списке потенциальных последствий – делистинг уже торгующихся бумаг.

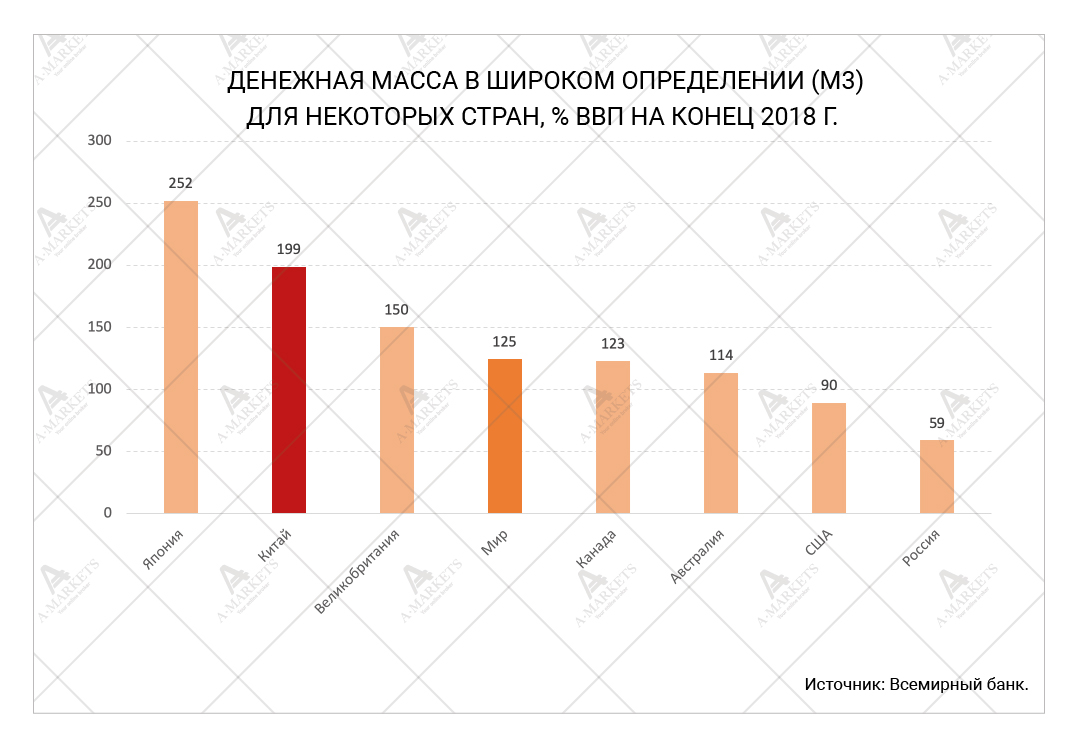

По нашему мнению, такой шаг может нанести огромный ущерб финансовой системе и экономике Поднебесной. Объем займов частному сектору страны составляет 165% ВВП, денежная масса в широком определении – 200% ВВП. Это в 2-2.5 раза превышает показатели развитых стран и является сигналом колоссальной кредитной нагрузки. Более высокое значение зафиксировано только в Японии, которая уже 20 лет стагнирует после финансового кризиса. Собственно, Китаю давно предрекают кредитную катастрофу, но в условиях закрытого счета движения капитала ее удавалось избегать. Похоже, администрация Трампа оказалась креативной и нашла способ спровоцировать массовую переоценку залогов в банковской системе КНР. Мы убеждены, что любое решение в этом направлении способно спровоцировать не только коллапс в Поднебесной, но и масштабный уход от рисков на всех глобальных рынках.

Рис. 3. Денежная масса в широком определении (M3) для некоторых стран, % ВВП на конец 2018 г.

Источник: Всемирный банк.

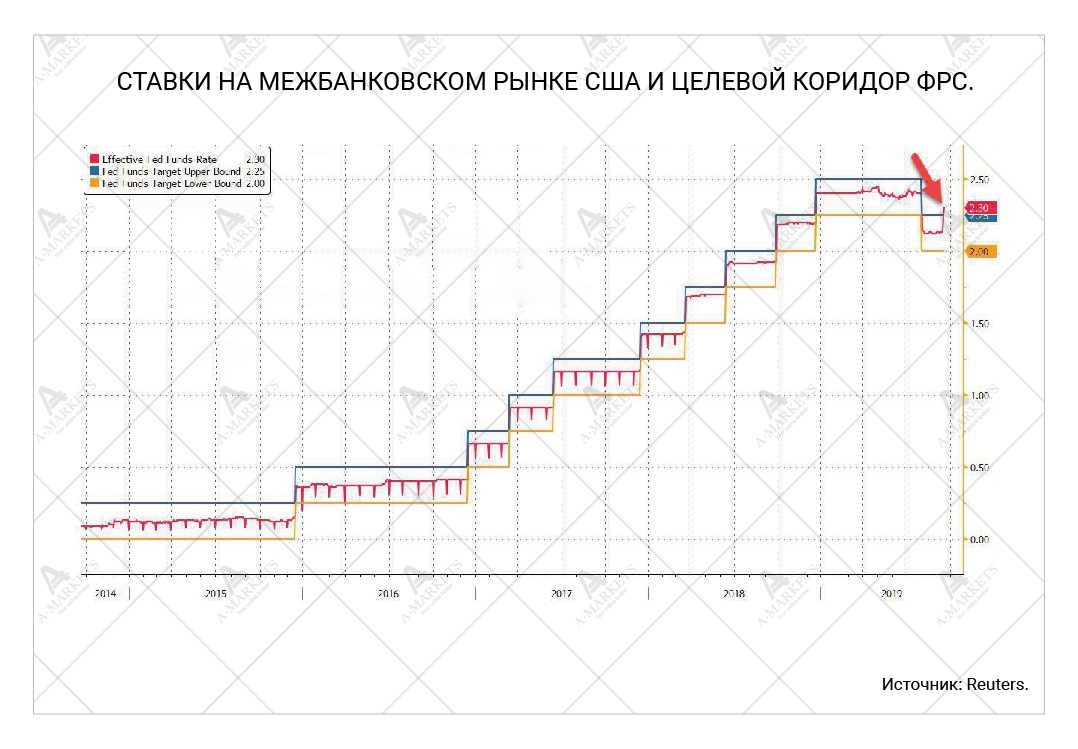

Второе ключевое событие сентября – дефицит ликвидности на межбанковском рынке США. Ставка по федфондам “вывалилась” за пределы целевого коридора ФРС, чего в принципе не должно происходить. Ситуацию усугубляет то, что у Федрезерва нет четкого понимания, почему это произошло. Пока изучаются две рабочие гипотезы. Первая заключается в том, что в целом банковская система система остается в состоянии профицита ликвидности, однако распространение этой ликвидности по заемщикам слишком неравномерно. Вторая сводится к идее достижения некоего “терминального” уровня резервов, то есть минимально возможного объема баланса центробанка. Экономисты дали этой ситуации еще одну красочную характеристику: это не недостаток резервов, это избыток залогов.

Для ФРС, безусловно, важно определить источник стресса на рынке. Но для трейдеров картина означает в целом одно: существует вероятность резкого ухода от рисков широким фронтом. Если правильной окажется первая гипотеза (о неравномерном распределении ликвидности), то получается, что некий банк не смог перекредитоваться на рынке. Ведь при таком подходе у кого-то точно имеется избыточная ликвидность, но почему-то он не захотел предоставлять ее в долг. Это называется отсутствием доверия, и это же очень быстро превращается в полноценный кризис. Если же верна вторая гипотеза, то финансовая система США подошла к тому состоянию, когда органического предложения новой ликвидности больше нет.

Рис. 4. Ставки на межбанковском рынке США и целевой коридор ФРС.

Источник: Reuters.

Пожалуй, единственное практически важное следствие этой дискуссии заключается в том, когда нужно ждать потрясений. Если мы наблюдаем потерю доверия между участниками межбанка, то 2019 год может закончиться даже хуже, чем 2018. Если же система ударилась о некое структурное ограничение, то операции РЕПО от ФРС смогут купить 3-6 месяцев времени. Мы считаем, что последние события не заставят управляющих возобновить QE, так как подобные операции не приспособлены к гибкой подстройке под колебания спроса на резервы. Очень показательным будет также начало финансового года в США (известно, что расходы казначейства были одним из факторов, который привел к резкому росту ставок).

И лишь в завершение упомянем развитие событий в политической сфере США. Речь идет, конечно же, о потенциальном импичменте Дональду Трампу. Лидер демократического большинства Нэнси Пелоси объявила о запуске процедуры, что подразумевает голосование в нижней палате парламента после сбора и изучения всех материалов. Мы не политологи, поэтому не будем погружаться в аналитику вопроса. Из всех оценок профессионального сообщества наиболее вероятной представляется сценарий “Клинтон 2.0”, по аналогии с последним таким же эпизодом (Билл Клинтон и Моника Левински). В этой ситуации Палата представителей голосует “за” импичмент, а Сенат – “против”. Получить другой исход, когда верхняя палата полностью контролируется республиканцами, будет крайне сложно. Существующей обвинительной базы для этого недостаточно.

Однако если вдруг демократы сумеют успешно реализовать атаку, это будет опять-таки негативным событием для аппетита к риску. Дональд Трамп – достаточно дружелюбный по отношению к инвесторам президент. Прямую выгоду от его политики получили инвесторы в валюты развивающихся стран, косвенно также пока еще получает поддержку доллар. Также отметим, что во времена голосования по импичменту Клинтону главным для рынков все же был азиатский финансовый кризис и меры ФРС в ответ на внешние потрясения. Именно поэтому мы ставим политику лишь третьей в условном рейтинге ключевых трендов, и в первую очередь следим именно за кредитными рынками и Китаем.

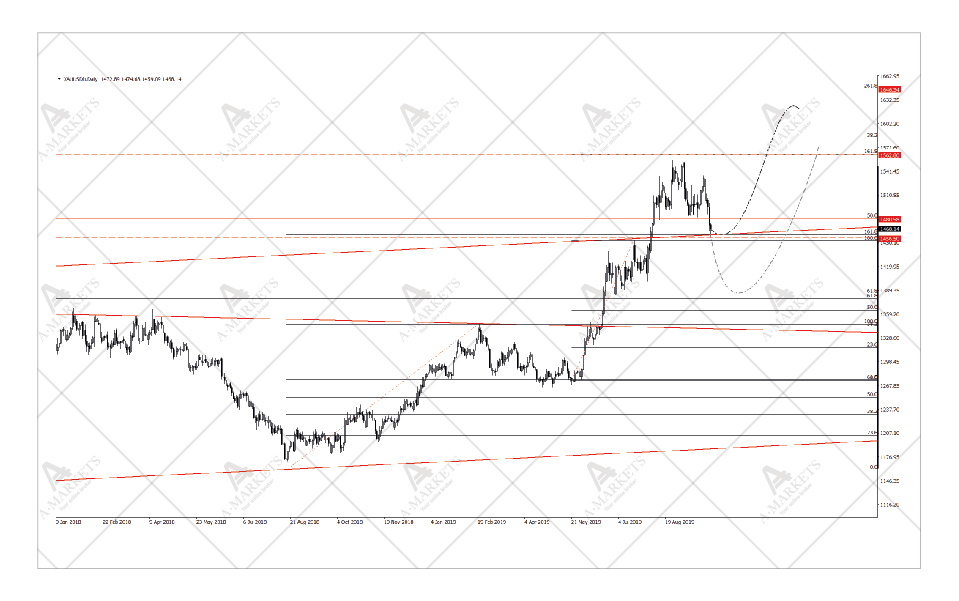

XAUUSD, XAGUSD: лакмусовая бумажка для стресса на американском межбанке.

Мы держим длинную позицию в XAUUSD, XAUEUR. В случае достижения стоп-лосса будем снова покупать XAUUSD по 1380 с целью 1562, stop-loss на 1335.

Любопытно, что потрясения на межбанковском рынке США поначалу практически никак не сказались на курсе доллара. Даже в дни резкого роста ставок он демонстрировал лишь умеренное укрепление. Этот момент обращает на себя внимание по простой причине: если кому-то на рынке срочно нужна была ликвидность, то ее можно было не только занять, но и получить, продав что-то из активов. И если за эти активы банк получал средства не в долларах, то следующим шагом должна была бы последовать конвертация. В свою очередь, спрос на USD тогда спровоцировал бы подорожание валюты.

Однако этот процесс был отмечен лишь в самом конце сентября. Резко подешевели валюты развивающихся стран и сырьевые товары, в том числе, и золото. Желтый металл потерял более 5% от недавних максимумов, хотя этот рынок как-то отвык от значимых коррекций. Мы ожидали подобной коррекции (см. предыдущий обзор), однако еще месяц назад не было такого фактора, как острый дефицит долларовой ликвидности. С технической точки зрения, особую значимость обретают отметки 1480 и критическая поддержка к ней на 1435 по XAUUSD. Пробой этих уровней заметно ухудшит долгосрочные перспективы золота, а возврат в область 1300 и вовсе актуализирует старые цели ниже $1000 за тройскую унцию.

Мы следим за драгметаллами (и вдобавок, криптовалютами) не только как за самостоятельными активами, в которых есть торговая идея. В текущей ситуации и золото, и серебро помогут понять, насколько существенным является стресс с долларовым фондированием. Если XAUUSD провалится ниже обозначенных отметок, но при этом, скажем, валюты развивающихся стран не продемонстрируют синхронного значительного ослабления, это будет хороший повод добавить короткую позицию в них. Похожий принцип работает в целом для активов, связанных с уровнем аппетита к риску, но, конечно же, требует тщательного количественного моделирования.

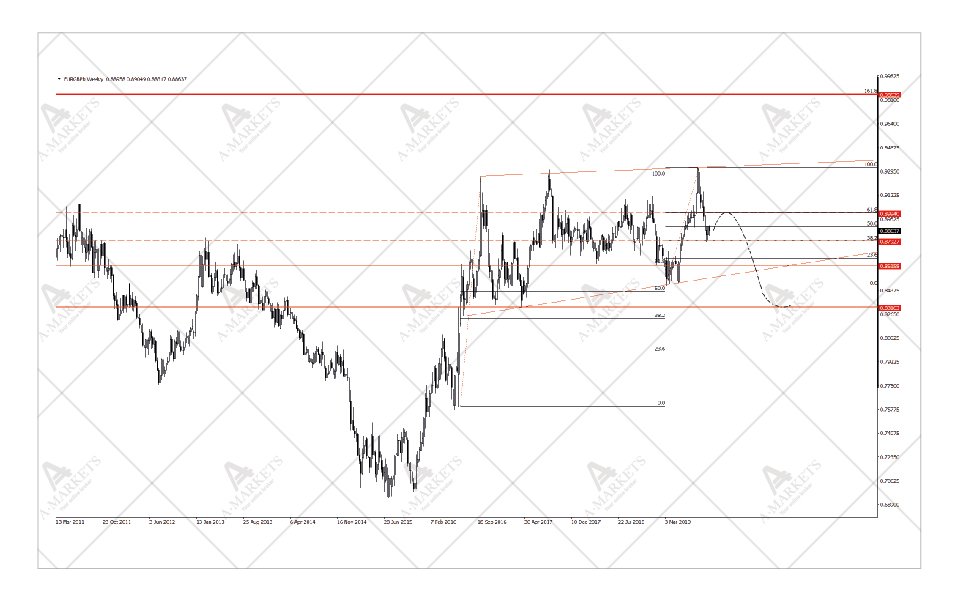

EURGBP: евро фронтально слаб, фунт нащупал почву.

Мы сохраняем короткую позицию в EURGBP, будем продавать EURUSD на коррекции к 1.118 или на пробитии 1.086 с целью 1.0325 и стоп-лоссом на 1.131/1.093, соответственно.

Если доллар укрепляется широким фронтом, то евро широким фронтом слабеет. В прошлом месяце мы сделали особенный акцент на низкой вероятности достижения паритета в EURGBP. И хотя такой сценарий по-прежнему нельзя исключить полностью, шансы тают на глазах. Продавать кросс на текущих уровнях тактически нецелесообразно: котировки значительно скорректировались как на фоне новых поворотов в истории Brexit’a, так и ввиду выраженной слабости единой европейской валюты.

Даже EURUSD, которая уже много месяцев находится в режиме аномально низкой амплитуды колебаний, теперь подает признаки жизни. Пара закрыла сентябрь на 1.09, что чуть выше критической поддержки, проходящей сейчас на 1.086. Этот уровень аналогичен по значимости котировки 1435 в золоте. При существенном ухудшении дел на американском межбанке пробитие обеих может случиться синхронно. Для евро это откроет дорогу к первой промежуточной остановке на 1.064 и далее к району 1.032-1.046.

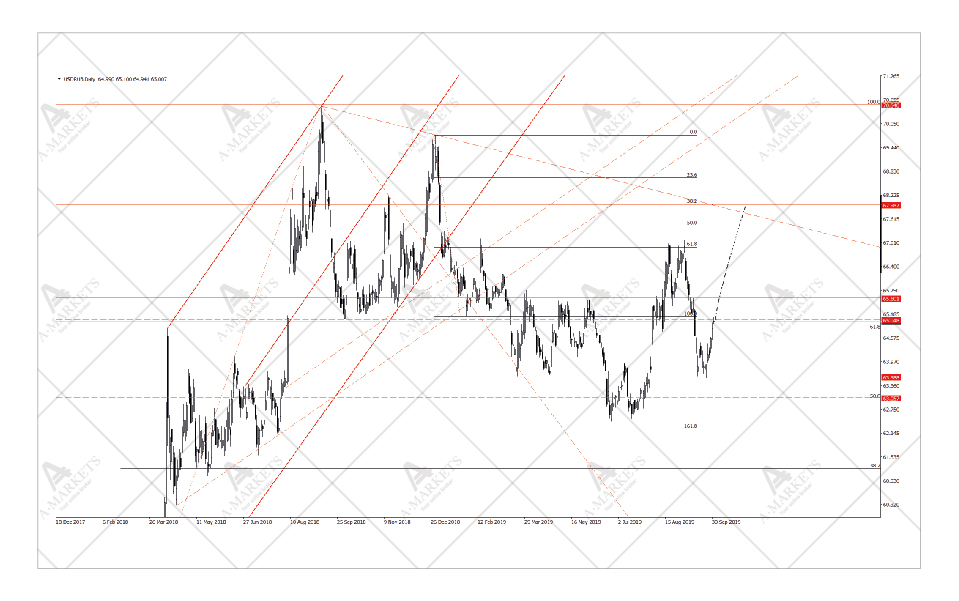

USDRUB: тестирование минимумов сменится тестированием максимумов.

Мы покупаем USDRUB по 65.00 c целью 68/69.7 и стоп-лоссом на 64.00.

Валюты развивающихся стран вообще и рубль в частности также с задержкой отреагировали на рост долларовых ставок. Однако за последние 3 торговые сессии сентября удалось с лихвой наверстать упущенное. USDRUB выросла на полную фигуру, и с высокой вероятностью это лишь начало движения. С точки зрения технического анализа, консервативной целью движения выступает уровень 68 рублей за доллар. Но вполне реально, что до начала 2020 г. (или в его самом начале) мы успеем увидеть уровни ближе к 70. В целом, согласно нашим моделям, следующий год будет крайне сложным для валют развивающихся стран. Тот же рубль в случае самого негативного сценария к концу 2020 г. может потерять еще порядка 15%.

В прошлом выпуске мы также обращали внимание читателей на USDMXN, и в этом инструменте также сохраняется крайне благоприятная картинка для открытия долгосрочной короткой позиции. В список потенциальных аутсайдеров входят также ZAR и TRY. Стресс на американском межбанке не обойдет стороной никого, и по определению, в первую очередь, скажется на парах с самим долларом. С точки зрения курсовой стоимости практически всему спектру ЕМ еще есть, куда падать.

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.

Нет комментариев. Ваш будет первым!