Кто не успел, тот опоздал. Инвесторы скупают акции как горячие пирожки, опасаясь пропустить восстановление восходящего тренда по S&P 500. Однако действительно ли замедление инфляции в США означает снижение ставки ФРС?

Фундаментальный прогноз по S&P 500 на неделю

В 2023 Санта-Клаус пришел слишком рано. Традиционное рождественское ралли обычно поднимает фондовые индексы к концу года, однако 11%-й рост S&P 500 от уровней октябрьского дна наводит на мысль, что инвесторы уже начали получать подарки. Благодарить за это нужно замедление инфляции и надежды на мягкую посадку американской экономики. Их комбинация дает режим Златовласки, благоприятный для акций.

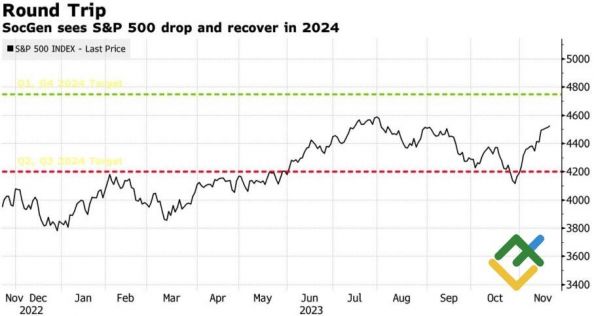

Датированная серединой октября консенсус-оценка экспертов Bloomberg предполагала рост широкого фондового индекса до 4370 к концу 2023. S&P 500 торгуется существенно выше, и Societe Generale прогнозирует продолжение ралли к 4750 в первом квартале. Затем последует снижение до 4200 из-за рецессии, однако коррекцию следует выкупать. ФРС огорошит рынки масштабными монетарными стимулами, что вернет фондовый индекс к 4750 на финише 2024.

Прогнозы Societe Generale по S&P 500

Источник: Bloomberg.

На самом деле судьба S&P 500 будет зависеть от того, по какому именно пути пойдет экономика США, и как ФРС на это отреагирует. Сценарий мягкой посадки предполагает более низкие ставки, более низкую доходность казначейских облигаций и более высокие акции. Жесткая посадка характеризуется еще более низкими ставками и доходностью трежерис, а также низким фондовым индексом. Наконец, сценарий «без посадки» предполагает как более высокие ставки и доходность, так и более высокий S&P 500, так как сильная экономика увеличивает прибыль компаний.

Хотя ФРС в своих прогнозах отдает предпочтение первому варианту, Wells Fargo называет мягкую посадку несбыточной мечтой. Либо ухудшение макростатистики по США само по себе спровоцирует рецессию. Либо сила американской экономики ускорит инфляцию и заставит Федрезерв и дальше ужесточать денежно-кредитную политику, что в конечном итоге обернется спадом. Экономический цикл никто не отменял, и именно монетарная рестрикция центробанков приводит к рецессии.

На мой взгляд, рынкам нужно понять: замедление инфляции само по себе не означает, что ФРС будет снижать стоимость заимствований. Для этого нужно либо существенное ухудшение состояния экономики США, либо достижение PCE таргета в 2% на устойчивой основе. В Японии, например, инфляция уже более года превышает целевой показатель, но BoJ не спешит нормализовывать политику.

Ожидания снижения ставки по федеральным фондам в мае и ее падения до 4,5% к концу 2024 выглядят завышенными. Не так плоха американская экономика, чтобы рухнуть к концу первого квартала. Да и инфляция вполне способна нарисовать новый экстремум. В связи с этим, наиболее вероятным сценарием действий для ФРС является удержание стоимости заимствований на плато. Как только инвесторы это поймут, S&P 500 начнет консолидироваться.

Торговый план по S&P 500 на неделю

Пока же следует сделать акцент на способность широкого фондового индекса удержаться выше 4520. Будет получаться, продолжим наращивать сформированные от 4177 лонги. Нет — зафиксируем часть прибыли по S&P 500 и попытаем счастья в краткосрочных продажах.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги