Разгон европейской и китайской экономики, рост глобального аппетита к риску и медленная нормализация денежно-кредитной политики ФРС создают фундамент для ралли EURUSD. Значит ли это, что нисходящий тренд сломан?

Фундаментальный прогноз по доллару на неделю

Все течет, все меняется. Когда фондовые индексы США и нефть рука об руку идут на север, доходность трежерис падает, а инвесторы игнорируют слабую статистику по Китаю, «медведям» по EURUSD приходится несладко. И неважно, что 53-й рекордный максимум S&P 500 был достигнут благодаря росту акций технологических компаний, в то время как чувствительные к расширению экономики циклические бумаги продавались. Неважно, что в Штатах растет число госпитализаций из-за COVID-19. Неважно, что главным драйвером ралли Brent и WTI является ураган Ида. Главное, на рынках царит оптимизм. Не самая хорошая новость для активов-убежищ.

Поддержку евро оказывают не только те факты, что доля полностью вакцинированного взрослого населения в ЕС составляет 67%, в США – 63%, а численность инфицированных коронавирусом в еврозоне снижается. Потребительские цены в Германии в августе взлетели до 3,4%, максимальной отметки с 2008, в Испании – до 3,3%. Вероятнее всего, CPI валютного блока разгонится до 2,7-2,8%, что станет самой быстрой динамикой показателя за несколько десятилетий.

Динамика европейской инфляции

Источник: Bloomberg.

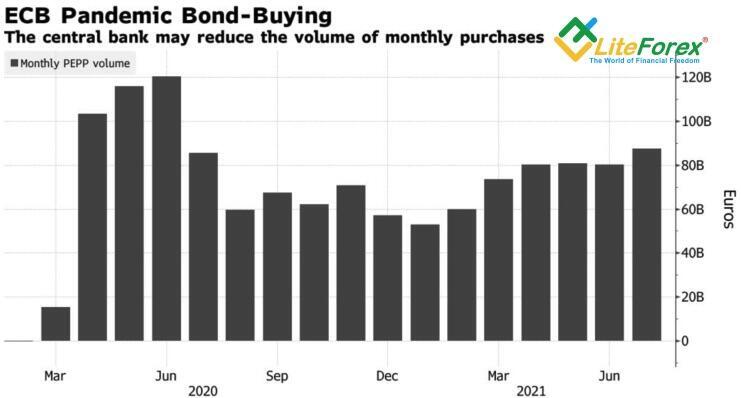

Несмотря на то, что ЕЦБ считает ускорение инфляции временным явлением, сохранение проблем в области предложения заставляет компании поднимать цены. Это способно вызвать долгоиграющий характер роста CPI и подтолкнуть центробанк к нормализации денежно-кредитной политики. Глава Банка Франции Франсуа Вилларуа де Гало уже заговорил о необходимости снижения месячных объемов покупок активов в рамках PEPP. Он подчеркнул, что речь идет не о сокращении QE, как это намерена сделать ФРС, а о корректировке программы. Раньше ЕЦБ покупал больше, сейчас благоприятные условия финансирования позволяют снизить активность центробанка на долговом рынке.

Динамика покупок активов ЕЦБ

Источник: Bloomberg.

Лично меня больше беспокоят две вещи. Во-первых, несмотря на «ястребиную» риторику полпредов Федрезерва, срочный рынок снизил вероятность повышения ставки по федеральным фондам в декабре 2022 с 69% до выступления Джерома Пауэлла до 54%.

Во-вторых, рынок пропустил мимо ушей слабую статистику по деловой активности Поднебесной. Индекс менеджеров по закупам в производственной сфере Китая сократился в августе с 50,4 до 50,1, в непроизводственной и вовсе ушел ниже критической отметке 50, что свидетельствует о сокращении. Вместе с тем, инвесторы считают проблемы сферы услуг временным явлением. Они возникли из-за COVID-19. Вспышку удалось быстро подавить, так что ситуация должна улучшиться. Свое веское слово может внести и PBoC. Он не станет закрывать глаза на замедление экономики и прибегнет к новым монетарным стимулам.

Торговый план по EURUSD на неделю

Если экономики Китая и еврозоны ускорятся, будет нанесен удар по американской исключительности. При этом медленная нормализация денежно-кредитной политики ФРС уже не сможет оказывать доллару США той поддержки, что в середине лета. Значит ли это, что нисходящий тренд по EURUSD сломан? Я все еще сомневаюсь. Предпочту дождаться отчета об американском рынке труда. Пока же отмечу, что закрепление пары выше 1,18 усиливает риски ее роста к 1,184 и 1,188.

Текущий курс EURUSD на международном валютном рынке форекс

Аналитика Liteforex

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги