Региональная валюта не смогла избаватся ни от политического кризиса в Италии, ни от зависимости от российского газа, а повышение ставки по депозитам ЕЦБ на 50 б.п словно мертвому припарка

Фундаментальный прогноз по евро на неделю

Погода на Forex меняется как на Азорских островах – по несколько раз в сутки. Едва поклонники евро успели увидеть лучики солнца в пасмурный день, как небо вновь покрылось тучами. Намерение Марио Драги остаться во главе правительства Италии, готовность России запустить Северный поток и слухи о повышении ставки по депозитам ЕЦБ на 50 б.п взвинтили котировки EURUSD выше 1,028. Увы, но вотум доверия супер-Марио проиграл, Москва намерена манипулировать экспортом голубого топлива, а шансы на большой шаг Европейского центробанка в июле фифти-фифти. Где уж тут региональной валюте не расстроится?

То что Марио Драги мог позволить себе в Европе, не прокатило в Италии. На посту главы ЕЦБ супер-Марио игнорировал голоса немецкого лобби и принимал решения в одиночку. Его авторитет был непререкаем, а слова, что центробанк сделает все необходимое для спасения евро, вошли в анналы истории. Другое дело Рим. Надменность и неумение идти на компромисс наверняка будут стоить итальянцу кресла премьер-министра. Ключевые партнеры по коалиции Лига Сальвини, Forsa Italia Берлускони и Пять звезд Конте бойкотировали голосование о вотуме доверия, подтолкнув страну к внеочередным парламентским выборами и усилив головные боли ЕЦБ.

Повышение ставки по депозитам на 25 б.п расширит спред доходности итальянских и немецких облигаций. Поскольку долговые обязательства служат эталоном для оценки кредита, это приведет к ужесточению денежно-кредитной политики на юге еврозоны больше, чем на севере. Без программы анти-фрагментации это запустило бы дефляционные процессы в Италии и инфляционные в Германии. Такие различия вынуждают ЕЦБ быть более гибким, чем ФРС и доказать, что он может повышать ставки для одних заемщиков и сохранять их на прежнем уровне для других. Неимоверно сложная задача, которая ограничивает потенциал монетарной рестрикции, делая евро уязвимым.

Динамика спреда доходности облигаций Италии и Германии

Источник: Financial Times.

Срочный рынок закладывает ожидания увеличения затрат по займам на 170 б.п к концу 2022, что предполагает их рост на каждом из оставшихся в текущем году заседаний Управляющего совета. Причем на нескольких из них ставка должна вырасти на 50 б.п. И у Европейского центробанка есть веские основания, чтобы стартовать с широкого шага.

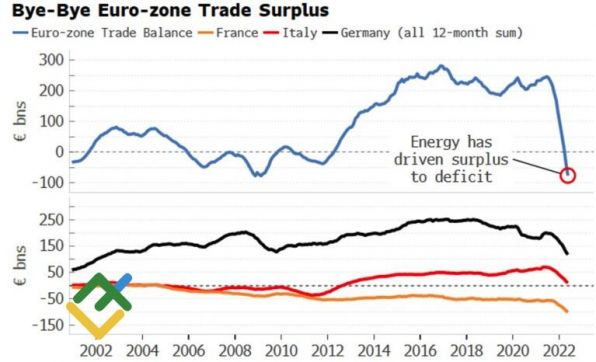

На фоне энергетического кризиса и связанного с ним увеличения импорта, торговый баланс еврозоны стремительно ухудшается. Счет текущих операций должен быть естественной поддержкой жизнеспособности евро, и сейчас, когда эта поддержка постепенно исчезает, а региональная валюта коснулась паритета с доллара США, у ЕЦБ может просто не остаться выбора, как избавиться от отрицательных ставок.

Динамика торгового баланса еврозоны

Источник: Bloomberg.

Торговый план по EURUSD на неделю

Неспособность EURUSD преодолеть сопротивления на 1,025 и 1,031 станет сигналом слабости «быков» и поводом для формирования шортов. На Forex могут начаться распродажи на факте повышения ставки по депозитам на 50 б.п после покупок евро на слухах.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги