Третью неделю подряд USDTRY как будто застыла на месте. Пара блуждает вокруг одной и той же отметки, и вывести ее из такого состояния способен Банк Турции.

Фундаментальный прогноз по лире на месяц

Кто не рискует, тот не пьет шампанского! Под таким лозунгом обычно инвесторы паркуют свои деньги в активы развивающихся стран. А если во главе такого государства стоит диктатор, приходится и вовсе сидеть как на иголках. Неизвестно что придет в голову президенту, и как это отразится на экономике и финансовых рынках. Рэджеп Эрдоган и подконтрольный ему центробанк довели страну до ручки. Теория о пользе низких процентных ставок для победы над высокой инфляцией трещит по швам, что отражается на USDTRY.

С начала года турецкая лира потеряла около 40% своей стоимости по отношению к доллару США на фоне самой, пожалуй, ярковыраженной дивергенции в монетарной политике в мире. В то время как ФРС для борьбы с высочайшими за несколько десятилетий ценами не устает повышать ставки, Банк Турции при инфляции в 10 раз больше американской продолжает их снижать. Реальная доходность казначейских облигаций США постепенно повышается, турецких, напротив, пикирует в пропасть, что при помощи перелива капитала в Северную Америку верой и правдой служит «быкам» по USDTRY.

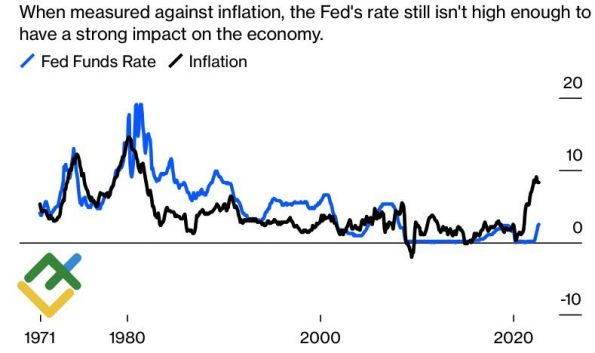

Динамика американской инфляции и ставки ФРС

Источник: Bloomberg.

По мнению экспертов Bloomberg, на заседании 20 октября Банк Турции в третий раз подряд снизит ключевую ставку. Вероятнее всего, на 100 б.п. с 12% до 11%. О том, что это произойдет, накануне заявил глава министерства финансов Нуреддин Набати со ссылкой, что так хочет президент. Реджэп Эрдоган требует от сидящего у него на поводке центробанка покорности и доведения затрат по займам до однозначных цифр к концу года. Якобы для стимулирования экономического роста, что, по его мнению, обеспечит победу на президентских выборах летом 2023.

Дивергенция в монетарной политике – далеко не единственный фактор, лежащий в основе восходящего тренда по USDTRY. Наряду с перманентным отрицательным сальдо счета текущих операций Турция в сентябре столкнулась с дефицитом бюджета в 78,6 млрд. лир, что эквивалентно $4,2 млрд. на фоне опережающего роста расходов над доходами. В августе имел место профицит в 3,6 млрд. лир. Двойной дефицит нужно чем-то финансировать, а как заманить иностранных инвесторов в местные активы, если политика государства и его президента идет вразрез с экономической теорией?

Расхождение в денежно-кредитной политике ФРС и Банка Турции, двойной дефицит, бюджета и счета текущих операций, и глубоко отрицательные ставки по займам должны были утянуть лиру на самое дно, однако вместо этого пара USDTRY третью неделю блуждает вблизи отметки 18,55. На мой взгляд, с целью видимой стабилизации на валютном рынке страны Анкара использует интервенции.

Торговый план по USDTRY на месяц

Бесконечно долго так продолжаться не может. Очередное снижение ключевой ставки на 100 б.п. с 12% до 11% на заседании Банка Турции 20 октября способно стать катализатором прорыва сопротивления на 18,6 и поводом для формирования длинных позиций по USDTRY. В качестве очередных целевых ориентиров восходящего движения американского доллара против турецкой лиры выступают отметки 18,8 и 19,1.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги