В периоды стагфляции пара USDJPY, как правило, растет, а во времена рецессии – падает. И если доллар США еще сопротивляется иене, то евро не в состоянии этого делать

Фундаментальный прогноз по иене на неделю

Дикое животное непредсказуемо. Самый дикий рынок казначейских облигаций США за последние годы держит инвесторов в постоянном напряжении. С одной стороны, высочайшая за несколько десятилетий инфляция и решительность ФРС приводят к повышению доходности. С другой, растущие как на дрожжах риски рецессии ее снижают. Волатильность трежерис взметнулась вверх к максимальным отметкам с весны 2020, а чутко реагирующая на динамику ставок по американским долгам иена нащупала почву под ногами.

В основе стабилизации котировок USDJPY после стремительного 18%-го ралли с начала марта лежат те же принципы, что и у рынка казначейских облигаций США. В отличие от ФРС, готовой поднять ставку по федеральным фондам выше 3% в 2022, Банк Японии не собирается отказываться от ультра-мягкой монетарной политики. Несмотря на превышение потребительскими ценами таргета в 2%, динамика базовой инфляции по-прежнему носит вялый характер. Что такое +0,8%? При этом, согласно исследованиям Университета Мэйдзи Гакуин в Токио, вклад ослабления иены в прирост core CPI оценивается в 0,4 п.п.

На рынке ходят слухи, что пока зарплаты в Японии не будут повышаться на 3% и выше, BoJ сохранит контроль за кривой доходности. Этого не было на протяжении 30 лет, почему вдруг стремительный рост оплаты труда должен вернуться?

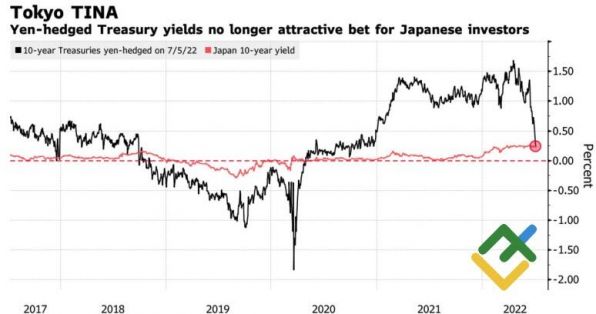

Дивергенция в монетарной политике ФРС и Банка Японии верой и правдой служила «быкам» по USDJPY весной, однако летом ситуация изменилась. Рост волатильности иены приводит к увеличению стоимости ее хеджирования. В итоге с поправкой на страховку доходность трежерис становится сопоставимой с их аналогами в Стране восходящего солнца. Это приводит к репатриации капитала японскими инвесторами на родину и закладывает фундамент для коррекции анализируемой пары.

Динамика доходности японских и американских облигаций с поправкой на стоимость хеджирования

Источник: Bloomberg.

Главную поддержку иене приносят ожидания спада в мировой экономике. Что может быть лучше, чтобы застраховаться от все более неопределенных глобальных перспектив, чем дешевая валюта-убежище? Nomura утверждает, что исторически в периоды стагфляции пара USDJPY, как правило, росла, а в периоды рецессии – падала. В июне мировоззрение финансовых рынков коренным образом изменилось. Они уже не так боятся сочетания высокой инфляции и вялого роста ВВП, как спада в экономике США. Чем не повод купить иену?

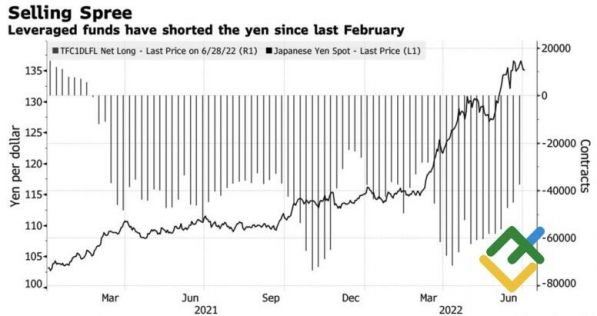

Именно этим и занимаются спекулянты, на протяжении нескольких последних недель использующих рост пары USDJPY для сокращения нетто-коротких позиций по валюте Страны восходящего солнца.

Динамика USDJPY и спекулятивных позиций по иене

Источник: Bloomberg.

Торговый план по USDJPY и EURJPY

Таким образом, самое страшное для поклонников «японки» уже позади. Если доллар США с его решительно настроенный ФРС еще сопротивляется уверенно встающей с колен иене, то евро в панике бежит с поля боя. Озвученные в предыдущем материале целевые ориентиры на 141,2 и 140,5 по EURJPY выполнены. Продолжаем продавать пару в направлении 137,5 и 136,3. Прорыв поддержек на 135 и 134,5 – сигнал для формирования шортов по USDJPY.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги