Правительство и центробанк пытаются создать видимость валютной интервенции с целью приостановить ралли USDJPY. Увы, но к успеху приводят лишь скоординированные вмешательства с другими центробанками.

Фундаментальный прогноз по иене на месяц

Глаза боятся, а руки делают. В то время как правительство Японии пугает рынки валютными интервенциями в отношении быстро падающей иены, BoJ приобретает облигации на ¥1,42 трлн за два дня, чтобы защитить установленный им целевой ориентир по доходности. Это существенно больше, чем ¥231 млрд покупки валюты Страны восходящего солнца во время интервенции в июне 1998. Впрочем, с тех пор воды немало утекло, и масштабы нынешних вмешательств могут быть куда серьезнее.

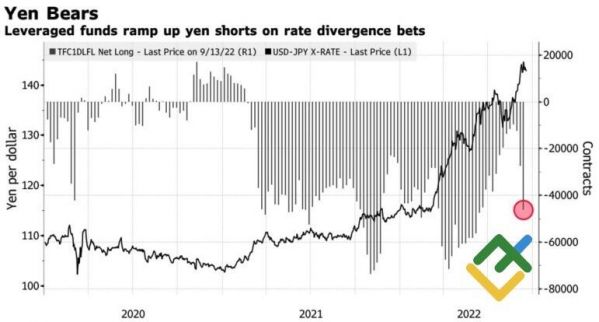

Главное, что рынок начинает верить, что правительство все-таки перейдет от слов к делу. И поможет ему в этом центробанк, который насторожил трейдеров звонками с вопросом, по какому курсу можно приобрести иену? Риски разворота по USDJPY, как правило, показывающие в какую сторону будет двигаться пара упали до минимальной отметки с начала августа. С учетом того обстоятельства, что хедж-фонды на неделе к 13 сентября нарастили нетто-шорты по валюте Страны восходящего солнца до 3-месячного максимума, причем сделали это наиболее быстрыми темпами с марта, откат пары может оказаться действительно молниеносным.

Динамика спекулятивных позиций по иене

Источник: Bloomberg.

Увы, но в контексте дивергенции в монетарной политике ФРС и BoJ он будет напоминать прыжок дохлой кошки – известной в техническом анализе модели, предполагающей быстрое, значительное, но кратковременное движение против тренда. Который затем восстановится.

Оторванные от фундаментальных основ валютные интервенции – все равно, что выброшенные на ветер деньги. Смогут ли они дать Банку Японии время, сложно сказать, а вот репутацию подмочить в состоянии. В то время как ФРС на заседании 21 сентября намерена поднять ставку на 75, а возможно, и на 100 б.п, у BoJ нет другого выбора, кроме как смягчать денежно-кредитную политику, так как инфляция к концу года замедлится сама по себе. Так выразился Харухико Курода в Джексон Хоуле, и 79% экспертов Bloomberg считают, что до его ухода в отставку в апреле 2023 изменение мировоззрения центробанка маловероятно или очень маловероятно. Не говоря уже о встрече Совета управляющих 22 сентября.

В результате дифференциал доходности американских и японских облигаций продолжит расширяться, а USDJPY – расти. HSBC видит ее возвращение выше 145 в ближайшее время, RBC Capital Markets говорит об уровне 147, а Goldman Sachs шокирует прогнозом в 155! При условии, что ставки по 10-летним трежерис превысят 4,5%, что на мой взгляд, выглядит вполне реально.

Динамика USDJPY и доходности облигаций США и Японии

Источник: Bloomberg.

Торговый план по USDJPY на месяц

Иену спасет только рецессия в экономике США, и пока ее положение выглядит устойчивым, восходящий тренд по анализируемой паре будет продолжаться. Риски валютной интервенции, безусловно, присутствуют, однако в случае резкого снижения USDJPY у нас появится прекрасная возможность купить доллар против иены подешевле. Еще одной точкой входа в лонг является 143,8, где расположено ближайшее важное сопротивление. В качестве таргетов фигурируют отметки 147 и 149,5.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги