Пока Банк Японии сидит на обочине, разгон американской инфляции до 8,6% заставляет ФРС действовать. Срочный рынок ожидает увидеть ставку по федеральным фондам на более высоком уровне, чем ранее. Как это отражается на USDJPY?

Фундаментальный прогноз по иене на месяц

Нет более простого способа заработать на Forex как сделать ставку на инакомыслие. Наши депозиты растут благодаря продажам турецкой лиры и японской иены. Когда Реджеп Эрдоган требует снижения ставок для подавления инфляции, а Харухико Курода наступает на горло мнению других центробанков и сохраняет приверженность ультра-мягкой монетарной политике – это ни что иное как поход против толпы. Как правило, он заканчивается очень плохо, что и подтверждает взлет USDJPY к области 24-летних максимумов.

Если BoJ не стал предпринимать никаких активных действий, когда доллар США взлетел до ¥130, какой смысл ему дергаться при курсе в ¥135? Около 61% экспертов Bloomberg считают, что сохранение монетарных стимулов в условиях увеличения государственных расходов становится все более необходимым. Лишь 1 из 45 специалистов прогнозирует, что на июньском заседании Совета управляющих будут внесены какие-либо корректировки в монетарную политику. Только 26% экономистов ожидают, что Банк Японии захочет что-то сделать для устранения проблемы слабой иены в 2022, а 88% уверены, что валютные интервенции маловероятны.

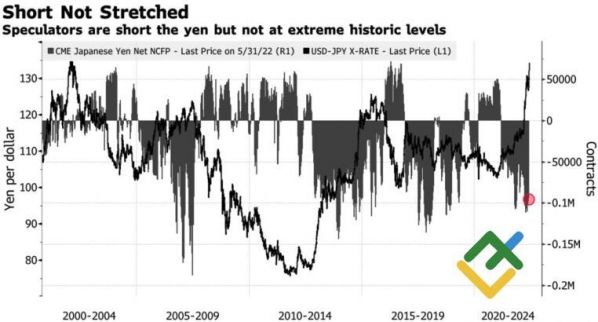

Если Харухико Курода и его коллеги продолжат сидеть сложа руки, а ФРС начнет ускорять монетарную рестрикцию, рост доходности казначейских облигаций США и связанный с ним перелив капитала в Штаты будут держать «медведей» по USDJPY в роли мальчиков для битья. При этом без каких-либо изменений в денежно-кредитной политике Банка Японии или без стабилизации ставок по трежерис о какой-то серьезной коррекции пары речи быть не может. Да, спекулятивные нетто-шорты по иене находятся вблизи максимальных уровней с марта 2021, однако «медвежьи» ставки хедж-фондов должны удвоиться, чтобы достичь рекордов 2007.

Динамика USDJPY и спекулятивных позиций по иене

Источник: Bloomberg.

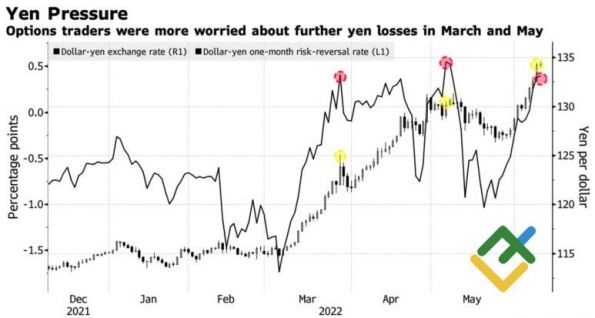

То же самое касается и рисков разворота по валюте Страны восходящего солнца. Трейдеры готовились к большим потерям иены в марте и мае, так что сейчас USDJPY есть куда расти.

Динамика рисков разворота иены

Источник: Bloomberg.

Напомню, в основе восходящего тренда по анализируемой паре лежат более высокая привлекательность американских активов в связи с дивергенцией в монетарной политике; медленное восстановление экономики Японии, еще не достигшей своих допандемических уровней; а также энергетический кризис, который ухудшает баланс счета текущих операций Страны восходящего солнца.

Что касается слабости иены, то это палка о двух концах. BoJ, наконец, сумел достигнуть таргета в 2% по инфляции, а рост USDJPY – позитив для экспортеров. С другой стороны, будучи нетто-импортером сырья, Япония серьезно страдает от роста цен на нефть и газ. Согласно исследованиям института Daiwa, проведенным, когда доллар США стоил ¥116, его 10%-й рост сократит ВВП на скромные 0,05% в 2022/2023 финансовом году. Полагаю, это не повод, чтобы Банк Японии начал вносить коррективы в денежно-кредитную политику уже в июне.

Торговый план по USDJPY на месяц

Инакомыслие Банка Японии позволило USDJPY выполнить поставленные еще в начале мая таргеты на 133,5 и 135. Поднимем их до 137 и 141. Рекомендация – покупать.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги