С начала 2022 иена ослабла по отношению к доллару США на 17,5%, что напрямую связано с монетарной политикой. Как отражается желание ФРС повысить ставки до 3,8% к середине 2023 и намерение BoJ их удерживать на USDJPY?

Фундаментальный прогноз по иене на месяц

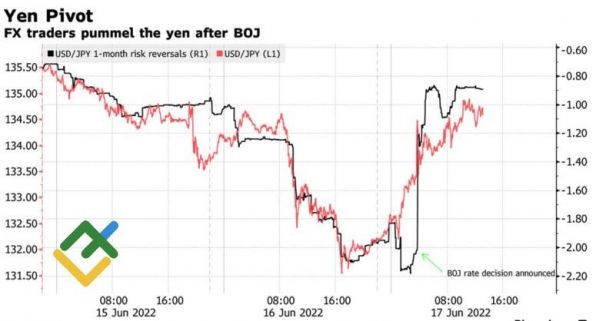

Языком молоть – не мешки ворочать. Для человека, которому, по его словам, не нравятся быстрые движения на рынках, Харухико Курода выглядит чересчур спокойным. И неудивительно, ведь он сам их спровоцировал. На своем июньском заседании Банк Японии оставил основную процентную ставку на уровне -0,1% и сохранил обещание удерживать доходность краткосрочных облигаций вблизи нулевого уровня. В итоге делавшие ставки на изменение в монетарной политике трейдеры капитулировали, развороты риска по иене рухнули, а USDJPY вернулась выше отметки 135.

Динамика разворотов риска и котировок USDJPY

Источник: Bloomberg.

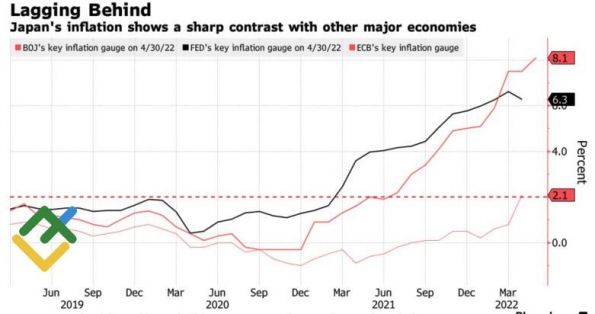

В отличие от других центробанков, предпочитающих действовать стаей, BoJ вполне комфортно себя чувствует глядя на то, как стая растворяется за горизонтом. По словам Харухико Куроды, в настоящий момент нецелесообразно ужесточать денежно-кредитную политику. Если Банк Японии повысит ставки, экономика впадет в рецессию. Безусловно, в этом есть логика. В отличие от США и еврозоны, где потребительские цены растут более чем на 8%, в Стране восходящего солнца они едва перевалили за таргет в 2%. При этом в динамике увеличения зарплат по-прежнему присутствует анемия, а базовая инфляция поднялась всего на 0,8%. Очевидно, что ускорение CPI связано исключительно с внешними факторами, на которые BoJ воздействовать не может. Так зачем же вредить экономике?

Динамика инфляции в США, еврозоне и Японии

Источник: Bloomberg.

В то время как Банк Японии застрял на старте, а ФРС убегает вдаль, собираясь повысить ставку по федеральным фондам до 3,4% к концу 2022 и до 3,8% к середине 2023, взлет USDJPY к области 24-летних максимумов – объективная реальность. Еще более впечатляющим выглядит расхождение в области программ количественного смягчения.

На неделе к 17 июня BoJ с целью сохранения контроля за кривой доходности купил облигаций на рекордные ¥10,9 трлн, что эквивалентно $81 млрд. Если учитывать размеры экономик Страны восходящего солнца и США, ФРС должна была приобрести долговые обязательства на $300 млрд, чтобы соответствовать темпам японского QE. Напротив, американский центробанк начал сокращать баланс и намерен продавать трежерис и ипотечные бумаги на сумму до $95 млрд. в месяц.

Следует отметить: потеря контроля за кривой доходности будет дорого стоить BoJ. В настоящее время в его портфеле находятся облигации на ¥526 трлн, что эквивалентно размеру экономики и половине всего рынка долга. Падение цен на них, согласно расчетам Bloomberg, обернется убытками в $219 млрд.

Таким образом, у Банка Японии есть основания для сохранения ультра-мягкой монетарной политики, а единственным способом, который позволяет сдерживать ралли USDJPY остаются вербальные интервенции. Впервые с 2012 регулятор добавил ссылку на валютные курсы в список рисков, а Харухико Курода заявил, что быстрое ослабление иены нежелательно.

Торговый план по USDJPY на месяц

Не думаю, что слов окажется достаточно, чтобы сдержать наступательный порыв «быков» по USDJPY. Обновление июньского максимума вблизи 135,65 позволит нарастить ранее сформированные лонги в направлении 137 и 141.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги