Рецессии в экономике США в ближайшем будущем не случится, а Банк Японии даже при новом руководстве продолжит проводить ультра-мягкую монетарную политику. Что все это означает для USDJPY?

Фундаментальный прогноз по иене на неделю

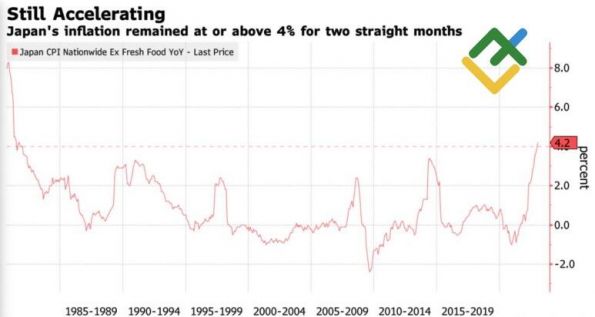

Рынки время от времени оказываются у разбитого корыта. В январе они тешили себя надеждами, что слабая экономика США вынудит ФРС совершить «голубиный» разворот в 2023. Что разгон японской инфляции до 4,2%, максимальной отметки за более чем 40 лет, и смена руководства заставят Банк Японии продолжить стартовавшую в декабре нормализацию денежно-кредитной политики. Эти предположения подтолкнули котировки USDJPY к области 8-месячных минимумов в январе. Однако когда стало понятно, что реальность иная, пара ракетой взмыла вверх.

Еще неделю назад на Forex ходили слухи, что Харухико Курода сделает жест доброй воли по отношению к своему преемнику и ослабит контроль за кривой доходности на своем последнем заседании Совета управляющих в марте. Тем не менее, уходящий со своего поста в апреле глава Банка Японии, похоже, не собирается этого делать. Он утверждает: взлет инфляции к 4,2% — явление временное, обусловленное желанием производителей переложить растущие затраты на плечи потребителей. Ситуация в Стране восходящего солнца в корне отличается от США. Харухико Курода ожидает замедления CPI ниже 2% как в 2023, так и в 2024 финансовом году.

Динамика японской инфляции

Источник: Bloomberg.

Еще большее давление на иену оказал спич основного кандидата на пост главы центробанка Казуо Уэды. По его словам, 4,2% — цифра, которая должна быть пиком. Следует ожидать падения инфляции ниже таргета к середине следующего финансового года, а BoJ имеет смысл придерживаться ультра-мягкой монетарной политики. Кадзуо Уэда не считает, что его миссия состоит в том, чтобы он придумал какую-либо сказочную денежно-кредитную политику, которая решила бы все проблемы. Нужно по-прежнему смотреть на данные.

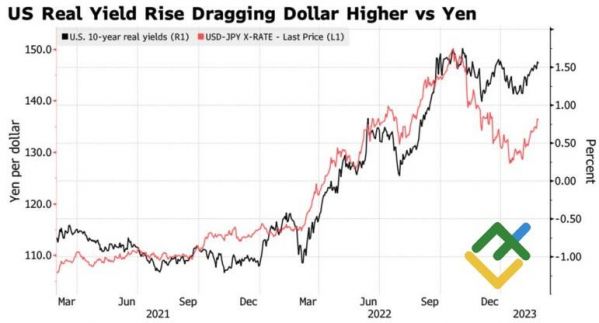

По мнению Saxo Capital Markets, нейтральные комментарии без пяти минут нового главы Банка Японии, противоречащие «ястребиным» ожиданиям рынка, предполагают, что USDJPY вновь будет расти. С этим согласен и Goldman Sachs, считающий, что даже «ястребиный» сдвиг не спасет «медведей» по анализируемой паре. В основе ее ралли будет лежать расширение дифференциала доходности облигаций США и Японии.

Динамика USDJPY и дифференциала доходности облигаций США и Японии

Источник: Bloomberg.

По оценкам Nordea Markets, ставка по федеральным фондам на фоне сильной экономики и возвращения инфляции к росту может подняться до 6%, а доходность 10-летних казначейских облигаций США – до 4,5%. Если так все и будет, северный поход USDJPY продолжится.

Торговый план по USDJPY на неделю

По сути, иена лишилась основных козырей – «ястребиного» сдвига Банка Японии после смены руководства и ожиданий скорой рецессии в американской экономике, что в январе способствовало снижению доходности трежерис. Пока макростатистика по Штатам не станет ухудшаться, риски продолжения ралли USDJPY будут увеличиваться. При этом уровень 134,2, ранее выступавший в качестве сопротивления, в настоящее время выполняет роль основной поддержки. Пока котировки пары находятся выше, ее следует покупать с таргетами на 138 и 141.

Аналитика NPBFX

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги