Рынки частенько выдают желаемое за действительное. Они хотят, чтобы ФРС в 2023 начала снижать ставки. Чтобы пара USDJPY падала. Но реальность может оказаться иной.

Фундаментальный прогноз по иене на неделю

Рынки умеют наказывать за самоуверенность. Только-только шепот инвесторов о прекращении 38%-го ралли USDJPY от минимальных с марта 2020 уровней стал звучать как громкий голос, как сильный отчет по американской занятости за июль заставил многих из них замолчать. Ставка по федеральным фондам способна подняться выше 4%, доходность 10-летних казначейских облигаций США может переписать июньский максимум, а значит, и отметка в ¥140 за доллар – не такая уж и заоблачная цель. А все потому, что страхи по поводу рецессии отступают.

В основе стремительного более чем двухлетнего ралли USDJPY лежали три ключевых драйвера: дивергенция в монетарной политике ФРС и Банка Японии, высокие цены на энергоносители и утрата иеной статуса валюты-убежища. Эта функция перешла к доллару США.

Во второй половине лета многое изменилось. Нефть потеряла четверть своей стоимости от уровней мартовских пиков. Инвесторы посчитали, что из-за слабеющей на глазах экономики Федрезерв начнет замедлять процесс монетарной рестрикции, а падающая доходность трежерис вернула интерес к иене как к активу-убежищу. Тем более, Минфин Японии заговорил, что контроль BoJ за кривой доходности не может длиться бесконечно долго, и ему как эмитенту облигаций нужно подготовиться к новой реальности.

Динамика USDJPY и дифференциала доходности облигаций США и Японии

Источник: Bloomberg.

На самом деле в основе всех вышеперечисленных процессов лежат опасения по поводу рецессии. Ее приближение наталкивает инвесторов на мысли о сокращении спроса на нефть, о снижении ставки по федеральным фондам в 2023, о необходимости покупать трежерис, что приводит к снижению их доходности. Сильный рынок труда подрывает основы данной теории. Во время предыдущих спадов занятость сокращалась, сейчас она растет как на дрожжах. Да, экономика замедляется, но, вероятнее всего, она возвращается к своим нормальным уровням после аномально высокого роста после пандемии.

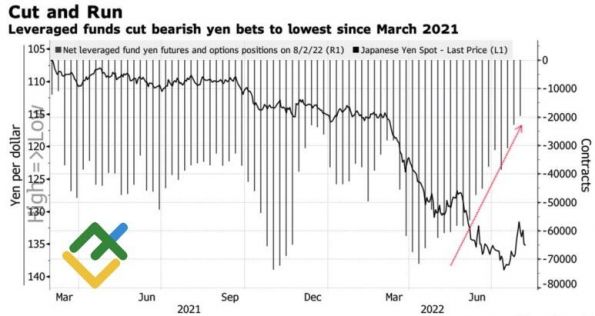

И сокращение спекулятивных коротких позиций по иене со стороны хедж-фондов до минимальных отметок с марта 2021 – это часть той же истории. Имеет место возврат к более адекватным уровням.

Динамика USDJPY и спекулятивных позиций по иене

Источник: Bloomberg.

Войны, читай, рецессии, не будет, но предстоит такая борьба за мир, что камня на камне не останется. Сохранение экономикой США своей силы предполагает, что и инфляция останется на повышенных уровнях еще очень долго. Значит, и ФРС будет продолжать свой цикл монетарной рестрикции и поднимет ставку по федеральным фондам выше 4%. Если так, то о сломе восходящего тренда по USDJPY говорить слишком рано. Несмотря на консенсус-прогноз экспертов Reuters в ¥127 за доллар США через 12 месяцев.

Торговый план по USDJPY на неделю

В условиях неопределенности относительно монетарной политики ФРС и рецессии анализируемая пара рискует свалиться в консолидацию. Поэтому отбой от сопротивлений на 136,1, 136,7 и 137,2 следует использовать для продаж USDJPY, а неудачные штурмы поддержек на 134,4, 133,7 и 133 – для покупок.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги