Несмотря на рост EURUSD к основанию 16-й фигуры, говорить о сломе нисходящего тренда язык не поворачивается. Уж слишком разными выглядят подходы ФРС и ЕЦБ к монетарной политике. Как они влияют на пару?

Фундаментальный прогноз по евро на неделю

Кто не помнит своего прошлого, обречен пережить его вновь. Большую часть последнего десятилетия ЕЦБ провел в борьбе с дефляцией в японском стиле, и его упорное нежелание повышать ставки – не что иное как отголоски прошлого. Главный экономист Филип Лейн отметил, что с 2014 по 2019 потребительские цены в еврозоне росли в среднем на 0,9%, поэтому, если исходить из политики симметричной инфляции, даже при текущем уровне в 4,1% она не достигает таргета Европейского центробанка в 2%. В связи с этим ужесточение денежно-кредитной политики в 2022 контрпродуктивно.

Не так давно Кристин Лагард говорила, что три критерия, необходимых для повышения ставок, в следующем году выполнены не будут. Подобная «голубиная» риторика руководства ЕЦБ, несмотря на раздуваемые СМИ слухи о якобы существующем расколе в рядах Управляющего совета, делает монетарную политику более чем прозрачной. И она отличается от того, что проповедует ФРС. Более гибкие рынки труда и недвижимости в Штатах по сравнению с еврозоной увеличивают риски раскрутки инфляционной спирали и заставляют чиновников FOMC использовать «ястребиную» риторику.

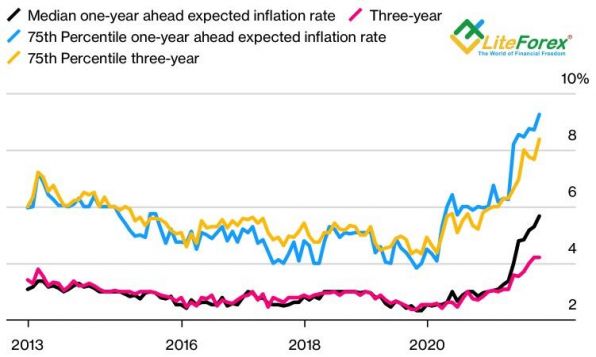

Действительно, годовые инфляционные ожидания в США, согласно исследованиям ФРБ Нью-Йорка, в октябре подскочили до 5,7%, трехлетние – до 4,2%. Оба показателя являются самыми высокими с момента начала ведения учета в 2013.

Динамика инфляционных ожиданий в США

Источник: Bloomberg.

В такой ситуации намекать на ужесточение денежно-кредитной политики – то, что доктор прописал. По словам вице-президента ФРС Ричарда Клариды, к концу 2022 будут выполнены все условия для повышения ставки по федеральным фондам: уровень безработицы упадет с 4,6% до 3,8%, а инфляция будет умеренно превышать таргет в 2%. В 2023-2024 цикл монетарной рестрикции продолжится, как это следует из прогнозов FOMC. Глава ФРБ Сент-Луиса Джеймс Буллард зашел еще дальше. По его мнению, в следующем году Федрезерву придется дважды повысить ставки, так как рынки труда и так уже настолько напряжены, что это разогревает инфляцию за счет роста зарплат.

Таким образом, ФРС и ЕЦБ проповедуют совершенно разные истории о будущем процентных ставок, и дивергенция в монетарной политике верой и правдой служит «медведям» по EURUSD. Нисходящий тренд по основной валютной паре выглядит устойчивым, что хорошо видно по динамике инструментов долгового и срочного рынка. Судя по процентным свопам, евро еще есть куда падать.

Динамика EURUSD и дифференциала по процентным свопам

Источник: Nordea Markets.

Торговый план по EURUSD на неделю

Любой тренд не обходится без коррекций. Обновление S&P 500 рекордных максимумов 8-ю сессию подряд, чего не случалось с 1997, или падение реальной доходности казначейских облигаций США позволяют «быкам» по EURUSD переходить в контратаки. Тем не менее, на средне- и долгосрочные перспективы пары это никак не влияет. Продолжаем извлекать выгоду из неудач и продаем евро против доллара США на росте с последующим отбоем от сопротивлений на $1,161 и $1,1625. В качестве информационного повода для формирования коротких позиций могут послужить сильные данные по американской инфляции за октябрь.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги