Федрезерв ведет себя как эгоист. Ему нравится сильный рост занятости и замедление зарплат, но центробанк недоволен реакцией финансовых рынков. Которым также нравится статистика. Что он будет делать, и как это отразиться на EURUSD?

Фундаментальный прогноз по доллару на неделю

Лучшим для инвестиций в финансовые активы считается режим Златовласки, сочетающий в себе высокие темпы экономического роста и умеренную инфляцию. Однако ВВП и индекс потребительских цен – запаздывающие индикаторы. А вот приход Златовласки на рынок труда США являются отличной новостью как для фондовых индексов, так и для ФРС. Единственное, чем недоволен центробанк, так это эйфорией на рынке акций, позволившей EURUSD прокатиться на американских горках на исходе недели к 6 января.

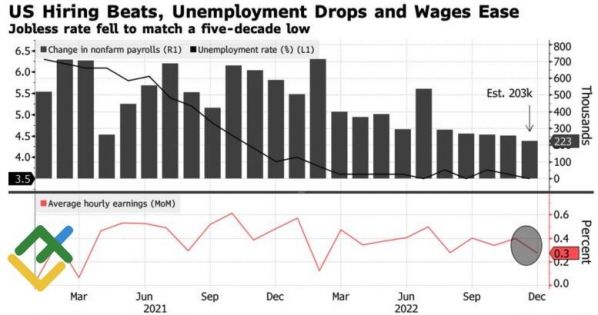

Опережающим индикатором для ВВП является занятость. Ее замедление с рекордных +6,7 млн. в 2021 до второго в истории результата в +4,5 млн. в 2022 говорит о том, что экономика теряет пар. И продолжит это делать в 2023. Вполне возможно, настолько быстро, что во второй половине года на нее может обрушиться рецессия. Произойдет ли это на самом деле, никто не знает. Пока же увеличение занятости на 223 тыс. в декабре – показатель силы и рынка труда, и экономики в целом. Одновременно это первое условия для прихода Златовласки.

Динамика занятости и средних зарплат в США

Источник: Bloomberg.

Второе – замедление средней зарплаты с 5,1% до 4,6% в годовом и с 0,4% до 0,3% в месячном исчислении. Настаивая на решительности в деле ужесточения денежно-кредитной политики, ФРС ссылается на теоретическую конструкцию, что рост оплаты труда лежит в основе дальнейшего разгона инфляции, ведь имея большие, чем ранее, доходы, американцы будут активнее тратить деньги, что приведет к росту цен.

Но что, если в реальном мире имеет место обратная связь? Чем выше инфляция, тем выше требования о повышении зарплат. Как только цены начинают падать, что происходило в Штатах осенью, и темпы роста оплаты труда снижаются. Конечно, проверять, что первично, курица или яйцо, Федрезерв не станет. Его первоочередная задача – победить инфляцию, а ралли фондовых индексов, снижение доходности казначейских облигаций и ослабление доллара США этому мешают. Статистика тоже особо не помогает. Остается лишь «ястребиная» риторика. Как в выступлениях президентов ФРБ Ричмонда и Канзас-Сити Томаса Баркина и Эстер Джордж, что борьба с инфляцией еще не закончена. Как в словах главы ФРБ Чикаго Чарльза Эванса, что замедление скорости монетарной рестрикции до 25 б.п. не является признаком скорой паузы.

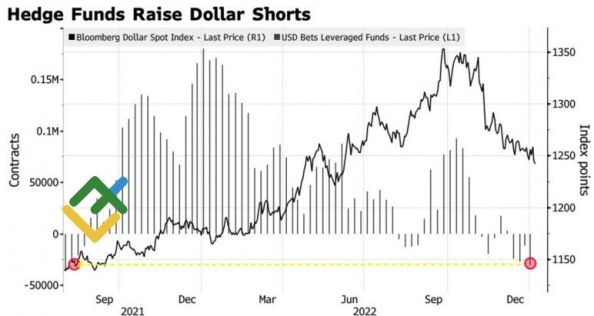

Проблема в том, что рынок уже давно не верит ФРС. Деривативы CME выдают 75%-ю вероятность повышения ставки по федеральным фондам на четверть пункта на первом в 2023 заседании FOMC, а хедж-фонды не устают наращивать шорты по доллару США. На неделе к 4 января они оказались максимальными с августа 2021.

Динамика индекса USD и спекулятивных позиций по доллару США

Источник: Bloomberg.

Торговый план по EURUSD на неделю

Взлету EURUSD способствовали и оптимистичные прогнозы по американской инфляции. Эксперты Bloomberg ожидают, что потребительские цены в декабре замедлились с 7,1% до 6,6%, базовая инфляция – с 6% до 5,7%. Покупка евро на слухах способна спровоцировать его ралли в направлении $1,08. При этом поводом для формирования лонгов станет прорыв сопротивления на $1,069.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги