Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Информация по рынкам

|

Опубликовано: 4978 дней назад (14 декабря 2012)

Рубрика: Без рубрики

Редактировалось: 1 раз — 14 декабря 2012

|

0 Голосов: 0 |

Главное

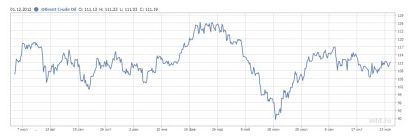

Ноябрь разрешил одну из главных интриг 2012 г. и сумел привести рынки к некоторому общему фундаментальному знаменателю. В общем и целом на рынках сохранилась боковая динамика без чётко выраженного тренда, однако предпосылки как для роста, так и для падения сохраняются. От проблем выборов в США рынки перешли к другим генеральным идеям – «фискальному обрыву» и разрешению финансовых проблем в Европе. «Чёрное золото» придерживается уровня в 110 долларов за баррель.

Динамика цен на нефть марки "Brent" с 2011 года.

Основная интрига мировой финансовой и политической сферы 2012 г. – выборы президента в США – разрешилась. Президентом США во второй раз стал Барак Обама, опередив своего конкурента Митта Ромни. Для финансовых рынков и инвестиционной сферы это является и позитивной, с одной стороны, новостью, и негативной. Позитив заключается в сохранении выбранной линии экономической политики государства, а также в сохранении мер монетарного стимулирования ФРС, против которых выступал Митт Ромни. С другой стороны, это существенно обременяет инвестиционные и финансовые круги политикой государственного давления и налогообложения от Б. Обамы и его партии, сохраняет существенные долговые проблемы и риск недостижения консенсуса по вопросу «фискального обрыва». В реальности финансовые рынки сыграли по старому правилу «покупай на ожиданий – продавай по факту». На ожиданиях выборов рынки росли, по факту – произошла фиксация прибыли.

Между тем, ноябрь стал месяцем возврата к проблемам европейских государств. На повестке в очередной раз стояла греческая финансовая история. В общем и целом мировые рынки сохраняют относительно позитивные ожидания, во многом готовясь к традиционному предновогоднему и рождественскому ралли. Сохранение же бокового движения на большинстве рынков говорит о всё ещё сохраняющейся неопределённости в финансовых кругах и в стане инвесторов. Многие существующие финансовые проблемы и вопросы по экономическому развитию остаются нерешёнными, и рынку нужен существенный импульс для перехода к волатильному трендовому движению в направленной тенденции.

Развитые рынки

Развитые рынки продемонстрировали неплохую динамику по факту неплохого драйвера – роста на позитивных ожиданиях выбора президента США, торгуясь по итогам месяца в символическом плюсе. Конъюнктура на них положительная, несмотря на существенную коррекцию внутри месяца, выкупленную к концу месяца на позитивных новостях. Пока фонды развитых рынков не ощущают существенного оттока капитала, но и масштабных вливаний со времён объявления QE3 также не было.

США

Выборы президента США подвели главный факт – в ближайшее время экономическая политика США будет продолжать осуществлять путём монетарного стимулирования ФРС – программы Twist и QE3 сохраняют своё действие. При этом угроза развязывания новых военных действиях, за которые выступал Митт Ромни вопреки миролюбивому Бараку Обаме, снизилась. Всё это явилось позитивом для рынков. Однако сохранилась главная проблема – долговые проблемы США. Так называемый «фискальный обрыв» - бюджетная проблема США, вокруг которой разгораются новые дебаты и дискуссии между главными политическими партиями США. Если они не достигнуть консенсуса по вопросу повышения лимита государственного долга и его отношения к ВВП США, то с начала следующего года может наступить автоматическое секвестирование (сокращение) госрасходов бюджета для сохранения предыдущего лимита, что приведёт к спаду ВВП (по оценкам экспертов рецессия может составить 3-3,5%), что будет существенным негативом для рынков.

Аналогичная ситуация возникла в прошлом году в конце июля – начале августа, что привело к снижению суверенного кредитного рейтинга США и обрушению фондовых рынков по всему миру, однако впоследствии договорённость была найдена. В этот раз рынки опять же будут под давлением ажиотажа, разыгранного вокруг данной проблемы, однако инвесторы и эксперты не сомневаются, что власти всё же придут к консенсусу по данной проблеме. Если перед выборами в США традиционно выходила достаточно позитивная макростатистика, то после выборов показатели стали более негативными. Если в начале месяца технологические компании чувствовали себя отстающими от рынка, то впоследствии они стали опережающим сектором. Однако эксперты вновь говорят о возможном пузыре в этой сфере. Можно отметить ускорение темпов восстановления экономики США и рынка жилья, в частности. Однако не стоит забывать о негативе, связанном с ущербом и уроном от урагана Сэнди в октябре-ноябре. Стоит отмтеить относительно неплохие размещения государственных долговых бумаг США со снижением доходностей и ставки процента – эффект QE3 действует. Между тем на потребительском секторе ситуация также восстанавливается – интернет-продажи в т.н. «чёрную пятницу» побили рекорд в этот раз.

Евросоюз

Ноябрь стал позитивным и для Еврозоны. Несмотря на очередные дискуссии и дебаты между государствами по вопросам государственного долга и финансовой санации в регионе, а также по вопросам выделения денежной помощи Греции, а также неожиданное понижение суверенного кредитного рейтинга Франции (рейтинговые агентства обратили внимание на риски замедления экономического роста в стране), на протестные настроения и общественные столкновения в проблемных странах, решения, принятые властями, а также позитивная макростатистика, результаты размещений государственных долговых бумаг по итогам смягчающей политики ЕЦБ, позволили финансовым рынкам и конъюнктуре инвестиционной сферы удержаться в плюсе региону. В ходе размещений существенно снизилась доходность и процентная ставка по итальянским и испанским бондам, что является позитивным признаком. Локальную эффективность демонстрируют и механизмы финансовой помощи EFSF и ESM.

Самый главный вопрос ноября – предоставление помощи Греции по итогам тех обязательств по сокращению статей расходов и составлению финансового бюджетного плана – был решён позитивно. Из интересных событий также понижение кредитного рейтинга Кипра и Венгрии. Относительно Еврозоны более привлекательно смотрится Великобритания, где действия властей по монетарному стимулированию похоже дают позитивный эффект.

Япония

Позитивная конъюнктура западных рынков и положительная корпоративная отчётность, а также неплохие макроэкономические показатели позволили вырасти японскому финансовому рынку. Последние данные по Японии остаются неутешительными. Отсюда не самые лучшие перспективы роста японского рынка в ближайшее время. Как только будет подготовлена и проведена эффективная бюджетная и пенсионная реформа, способная в условиях возможной стагнации рынка труда в стране, а также растущей нагрузки на трудоспособное население, качественно перераспределять ресурсы, кризисный фон в стране стабилизируется. В конце месяца власти Японии даже на фоне бюджетных проблем решили направить более 11 млрд. долл. дополнительных денег на социальные программы, которые фактически могут простимулировать экономику. В начале же месяца была проведена очередная интервенции по иене, которая оказалась аутсайдером месяца среди валют. Все монетарные стимулирования в Японии дают слабый эффект, однако возможно их действие является отложенным, и вскоре мир может увидеть результат этих количественных смягчений.

Индекс S&P500 с начала 2011 г.

Индекс Eurostoxx100 с начала 2011 г.

Развивающиеся рынки

В период неопределённости развивающиеся рынки в очередной раз смотрелись хуже развитых рынков, а фонды развивающихся рынков ощутили весьма солидный отток капитала. Основной причиной явилось то, что основные разрешённые интриги вокруг главных экономических и финансовых проблем были в рамках развитых стран. При этом же развивающиеся рынки на фоне общих рисков остаются менее привлекательными для капитала крупных игроков. Ещё одним из знаковых событий на развивающихся рынков явился чуть не состоявшийся дефолт Аргентины. Это всё говорит о том, что после развития долговых проблем в развитых стран существенное бремя долговой нагрузки упадёт и на развивающиеся рынки.

Китай

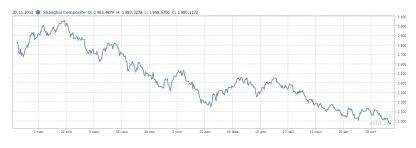

Однако разворот нисходящей тенденции на китайском рынке может быть достаточно близко – в конце месяца на локальных низах рынка прошли достаточно крупные объёмы покупки крупных инвесторов. Возможно, это повлиять на долгосрочную динамику китайского фондового рынка. Макроэкономическая статистика из Китая продолжала оставаться в негативном ключе, сигнализируя о застое и замедлении темпов роста. С одной стороны, Китай продолжает привлекать инвестиции и капитал, причём долгосрочный, с другой стороны, темпы роста притока капитала замедляются быстрее, чем экономика. Риски растут, а новое монетарное стимулирование ещё не действует. Между тем, в Китае сменилось руководство, и от новых властей ждут решительных мер, в том числе и по ребалансировке экономики страны. Последние данные по Китаю не дали определённости инвестиционному миру о состоянии экономики – темпы снижаются, но о стагнации говорить рано. Более привлекательно относительно Китая среди развивающихся рынков смотрится Индия.

Россия

Важной новостью стал пакет мер по либерализации рынка государственного долга, что существенно упростило доступ иностранных агентов к рынку российских государственных ценных бумаг – ОФЗ (облигаций федерального займа). На фоне растущего тренда в ставка процента в России на фоне антиинфляционных настроений политики ЦБ (ставка рефинансирования 8,25%), высокого дифференциала в ставках с миром приток горячего спекулятивного капитала в рамках операций carry trade в России только увеличился. Это особенно важно при учёте высокой кредитоспособности российского государства. В конечном итоге это положительно сказалось на российском рубле, который существенно укрепился к американскому доллару.

Между тем продолжает развиваться идея создания финансового мегарегулятора в России. В ноябре рассматривали идею отдать под контроль ЦБ Федеральную службу по финансовым рынкам. С точки зрения издержек государственного управления это должно повысить эффективность финансовой системы. Финансовый рынок отторговал ноябрь у нулевой зоны – просадка внутри месяца была выкуплена. Между тем в России был одобрен бюджет на 2013-й год. Экономическая активность в стране ускоряется, но, к сожалению, рынок акций остаётся неинтересным для инвесторов. Локальные точки роста – такие как обратный выкуп buy back акций «Новатэка» или слияние «Роснефти» и «ТНК-BP» конечно поспособствовали росту, но в общем и целом рынок не ощущает притока капитала. Сильным показателем является слабость голубых фишек относительно рынка в целом, особенно «Газпрома».

Индекс SSE (composite) с начала 2011 г.

Индекс РТС с начала 2011 г.

Сырьевой сектор

Сырьевой сектор продемонстрировал повышательную динамику вслед за общим позитивом на мировых площадках, за сезонными и экономическими факторами спроса, а также в результате сохраняющейся нестабильности на Ближнем Востоке. Нефть немного подросла и, возможно, в декабре также продолжит небольшое повышение. Важным фактором явилось снижение запасов нефти в США.

Металлы

После продолжительного снижения металлы подросли на фоне экономических факторов роста индустриального спроса со стороны производительных стран – Китая, Германии, США и др. Драгоценные металлы также оказались в фаворе, даже несколько опередив рынок. Золото по-прежнему остаётся привлекательным для покупок в зоне у 1700 долл. за унцию.

Доходность продуктов

Основные индикаторы

Ставка рефинансирования ЦБ РФ: 8,25%

Инфляция в РФ с начала 2012 г.: +5,7%

Динамика биржевых рынков

Россия РТС – 1437 (+0,35%)

Россия ММВБ – 1405 (-1,13%)

Бразилия Bovespa – 57475 (+0,56%)

Китай SSE (comp) – 1980 (-4,44%)

Индия (BSE) – 19340 (+4,51%)

США S&P500 – 1416 (+0,50%)

Великобритания FTSE – 5867 (+1,80%)

Япония NIKKEI – 9446 (+5,87%)

Курсы валют

USD – 30,81 руб. (-2,29%)

EUR – 40,08 руб. (-1,54%)

Прогнозы и рекомендации.

Стоит отметить, что многие проблемы мировой экономики постепенно начинают разрешаться. Тяжёлыми и затратными методами государства и власти постепенно решают задачи и реформируют финансовую, экономическую и политическую систему мироустройства, что, в конечном итоге, должно позитивно сказываться на финансовом секторе и инвестиционной сфере. Финансовые рынки на шаг опережают экономическую конъюнктуру, предвосхищая события. И если существенный негативный фон уже был заложен в цене на многих рынках в рамках отвесных падений в августе 2011 г., мае 2012 г., отыграв структурные проблемы госдолга США и Еврозоны, а также замедление Китая, то рынки постепенно начинают стабилизироваться и восстанавливаться в условиях принимаемых властями решений. Сейчас сложно сказать – отложены ли на какой-то срок эти проблемы или фактически решены, но у рынков есть шанс на восстановление. Рыночная система самостоятельно на естественном уровне без государственного вмешательства начинает антикризисное восстановление, по крайней мере, в развитых странах. Сейчас наступает то время, когда стоит присматриваться к различным акциям. Если до этого после выноса на фоне QE3, но при сохранении рисков и проблем мировой экономики, рекомендовались к покупке надёжные облигации, дорожающие в цене, но сохраняющие стабильный купонный доход, то теперь, есть шанс при благоприятном внешнем фоне покупать акции первого и второго эшелона, в том числе и компаний финансового сектора, а также сферы недвижимости, особенно в развитых странах.

Статистика по США показывает, что восстановление разгоняется – это касается и ВВП страны в целом (даже на фоне урагана Сэнди рост ВВП фактически сошёлся с консенсус-прогнозом аналитиков), и рынка труда, и потребительского сектора (который может быть в буме на фоне предновогодних и рождественских распродаж), и рынка недвижимости, и банковского сектора. Стоит добавить и некоторое восстановление в Великобритании, Японии, Евросоюзе. Если рынки фактически проигнорировали негатив с понижением рейтинга стран Еврозоны, в том числе и Франции, это говорит о внутренней силе рынка. Понижающиеся доходности и процентные ставки бондов в еврозоне показывают, что кризис пока в стороне, и есть пространство для манёвра. И если возможность для покупок облигаций уже не самая удобная, то акции могут начать рост. Единственным локальным риском до конца года остаются дебаты и дискуссии между партиями США по поводу «фискального обрыва». Но если партии договорятся, рынки покажут хороший рост.

«Эффект декабря» и «эффект января» всегда связывают с ростом – на фоне закрытия года даже налоговые выплаты не могут оттянуть из реального сектора множество ресурсов. А сами компании желают по итогам года хорошо отчитаться, показать высокие результаты – возможно, мы увидим хорошую корпоративную отчётность. Отсюда расширение инвестиционного портфеля в сторону акций развитых стран, локальные покупки акций китайских компаний и компаний других стран БРИКС на фоне их дешевизны (спекулятивные покупки), а также сохранение портфеля облигаций (хороший рост показали облигации России). Возможен сезонный рост нефти и акций нефтяных и энергетических компаний на фоне увеличения спроса на энергию и тепло. Также возможен рост компаний финансового и банковского сектора, а также потребительского сектора. Отсюда соответствующая диверсификация между отраслями и странами (преимущественны бумаги развитых стран) с сохранением портфеля облигаций и отдельными активами товарного сектора, преимущественно сырьевыми, будет хорошей инвестиционной стратегией до конца года. Сохранение экономической политики в США оказывает поддержку и золоту – среднесрочные покупки от зоны 1675-1700 долл. по-прежнему актуальны.

Ноябрь разрешил одну из главных интриг 2012 г. и сумел привести рынки к некоторому общему фундаментальному знаменателю. В общем и целом на рынках сохранилась боковая динамика без чётко выраженного тренда, однако предпосылки как для роста, так и для падения сохраняются. От проблем выборов в США рынки перешли к другим генеральным идеям – «фискальному обрыву» и разрешению финансовых проблем в Европе. «Чёрное золото» придерживается уровня в 110 долларов за баррель.

Динамика цен на нефть марки "Brent" с 2011 года.

Основная интрига мировой финансовой и политической сферы 2012 г. – выборы президента в США – разрешилась. Президентом США во второй раз стал Барак Обама, опередив своего конкурента Митта Ромни. Для финансовых рынков и инвестиционной сферы это является и позитивной, с одной стороны, новостью, и негативной. Позитив заключается в сохранении выбранной линии экономической политики государства, а также в сохранении мер монетарного стимулирования ФРС, против которых выступал Митт Ромни. С другой стороны, это существенно обременяет инвестиционные и финансовые круги политикой государственного давления и налогообложения от Б. Обамы и его партии, сохраняет существенные долговые проблемы и риск недостижения консенсуса по вопросу «фискального обрыва». В реальности финансовые рынки сыграли по старому правилу «покупай на ожиданий – продавай по факту». На ожиданиях выборов рынки росли, по факту – произошла фиксация прибыли.

Между тем, ноябрь стал месяцем возврата к проблемам европейских государств. На повестке в очередной раз стояла греческая финансовая история. В общем и целом мировые рынки сохраняют относительно позитивные ожидания, во многом готовясь к традиционному предновогоднему и рождественскому ралли. Сохранение же бокового движения на большинстве рынков говорит о всё ещё сохраняющейся неопределённости в финансовых кругах и в стане инвесторов. Многие существующие финансовые проблемы и вопросы по экономическому развитию остаются нерешёнными, и рынку нужен существенный импульс для перехода к волатильному трендовому движению в направленной тенденции.

Развитые рынки

Развитые рынки продемонстрировали неплохую динамику по факту неплохого драйвера – роста на позитивных ожиданиях выбора президента США, торгуясь по итогам месяца в символическом плюсе. Конъюнктура на них положительная, несмотря на существенную коррекцию внутри месяца, выкупленную к концу месяца на позитивных новостях. Пока фонды развитых рынков не ощущают существенного оттока капитала, но и масштабных вливаний со времён объявления QE3 также не было.

США

Выборы президента США подвели главный факт – в ближайшее время экономическая политика США будет продолжать осуществлять путём монетарного стимулирования ФРС – программы Twist и QE3 сохраняют своё действие. При этом угроза развязывания новых военных действиях, за которые выступал Митт Ромни вопреки миролюбивому Бараку Обаме, снизилась. Всё это явилось позитивом для рынков. Однако сохранилась главная проблема – долговые проблемы США. Так называемый «фискальный обрыв» - бюджетная проблема США, вокруг которой разгораются новые дебаты и дискуссии между главными политическими партиями США. Если они не достигнуть консенсуса по вопросу повышения лимита государственного долга и его отношения к ВВП США, то с начала следующего года может наступить автоматическое секвестирование (сокращение) госрасходов бюджета для сохранения предыдущего лимита, что приведёт к спаду ВВП (по оценкам экспертов рецессия может составить 3-3,5%), что будет существенным негативом для рынков.

Аналогичная ситуация возникла в прошлом году в конце июля – начале августа, что привело к снижению суверенного кредитного рейтинга США и обрушению фондовых рынков по всему миру, однако впоследствии договорённость была найдена. В этот раз рынки опять же будут под давлением ажиотажа, разыгранного вокруг данной проблемы, однако инвесторы и эксперты не сомневаются, что власти всё же придут к консенсусу по данной проблеме. Если перед выборами в США традиционно выходила достаточно позитивная макростатистика, то после выборов показатели стали более негативными. Если в начале месяца технологические компании чувствовали себя отстающими от рынка, то впоследствии они стали опережающим сектором. Однако эксперты вновь говорят о возможном пузыре в этой сфере. Можно отметить ускорение темпов восстановления экономики США и рынка жилья, в частности. Однако не стоит забывать о негативе, связанном с ущербом и уроном от урагана Сэнди в октябре-ноябре. Стоит отмтеить относительно неплохие размещения государственных долговых бумаг США со снижением доходностей и ставки процента – эффект QE3 действует. Между тем на потребительском секторе ситуация также восстанавливается – интернет-продажи в т.н. «чёрную пятницу» побили рекорд в этот раз.

Евросоюз

Ноябрь стал позитивным и для Еврозоны. Несмотря на очередные дискуссии и дебаты между государствами по вопросам государственного долга и финансовой санации в регионе, а также по вопросам выделения денежной помощи Греции, а также неожиданное понижение суверенного кредитного рейтинга Франции (рейтинговые агентства обратили внимание на риски замедления экономического роста в стране), на протестные настроения и общественные столкновения в проблемных странах, решения, принятые властями, а также позитивная макростатистика, результаты размещений государственных долговых бумаг по итогам смягчающей политики ЕЦБ, позволили финансовым рынкам и конъюнктуре инвестиционной сферы удержаться в плюсе региону. В ходе размещений существенно снизилась доходность и процентная ставка по итальянским и испанским бондам, что является позитивным признаком. Локальную эффективность демонстрируют и механизмы финансовой помощи EFSF и ESM.

Самый главный вопрос ноября – предоставление помощи Греции по итогам тех обязательств по сокращению статей расходов и составлению финансового бюджетного плана – был решён позитивно. Из интересных событий также понижение кредитного рейтинга Кипра и Венгрии. Относительно Еврозоны более привлекательно смотрится Великобритания, где действия властей по монетарному стимулированию похоже дают позитивный эффект.

Япония

Позитивная конъюнктура западных рынков и положительная корпоративная отчётность, а также неплохие макроэкономические показатели позволили вырасти японскому финансовому рынку. Последние данные по Японии остаются неутешительными. Отсюда не самые лучшие перспективы роста японского рынка в ближайшее время. Как только будет подготовлена и проведена эффективная бюджетная и пенсионная реформа, способная в условиях возможной стагнации рынка труда в стране, а также растущей нагрузки на трудоспособное население, качественно перераспределять ресурсы, кризисный фон в стране стабилизируется. В конце месяца власти Японии даже на фоне бюджетных проблем решили направить более 11 млрд. долл. дополнительных денег на социальные программы, которые фактически могут простимулировать экономику. В начале же месяца была проведена очередная интервенции по иене, которая оказалась аутсайдером месяца среди валют. Все монетарные стимулирования в Японии дают слабый эффект, однако возможно их действие является отложенным, и вскоре мир может увидеть результат этих количественных смягчений.

Индекс S&P500 с начала 2011 г.

Индекс Eurostoxx100 с начала 2011 г.

Развивающиеся рынки

В период неопределённости развивающиеся рынки в очередной раз смотрелись хуже развитых рынков, а фонды развивающихся рынков ощутили весьма солидный отток капитала. Основной причиной явилось то, что основные разрешённые интриги вокруг главных экономических и финансовых проблем были в рамках развитых стран. При этом же развивающиеся рынки на фоне общих рисков остаются менее привлекательными для капитала крупных игроков. Ещё одним из знаковых событий на развивающихся рынков явился чуть не состоявшийся дефолт Аргентины. Это всё говорит о том, что после развития долговых проблем в развитых стран существенное бремя долговой нагрузки упадёт и на развивающиеся рынки.

Китай

Однако разворот нисходящей тенденции на китайском рынке может быть достаточно близко – в конце месяца на локальных низах рынка прошли достаточно крупные объёмы покупки крупных инвесторов. Возможно, это повлиять на долгосрочную динамику китайского фондового рынка. Макроэкономическая статистика из Китая продолжала оставаться в негативном ключе, сигнализируя о застое и замедлении темпов роста. С одной стороны, Китай продолжает привлекать инвестиции и капитал, причём долгосрочный, с другой стороны, темпы роста притока капитала замедляются быстрее, чем экономика. Риски растут, а новое монетарное стимулирование ещё не действует. Между тем, в Китае сменилось руководство, и от новых властей ждут решительных мер, в том числе и по ребалансировке экономики страны. Последние данные по Китаю не дали определённости инвестиционному миру о состоянии экономики – темпы снижаются, но о стагнации говорить рано. Более привлекательно относительно Китая среди развивающихся рынков смотрится Индия.

Россия

Важной новостью стал пакет мер по либерализации рынка государственного долга, что существенно упростило доступ иностранных агентов к рынку российских государственных ценных бумаг – ОФЗ (облигаций федерального займа). На фоне растущего тренда в ставка процента в России на фоне антиинфляционных настроений политики ЦБ (ставка рефинансирования 8,25%), высокого дифференциала в ставках с миром приток горячего спекулятивного капитала в рамках операций carry trade в России только увеличился. Это особенно важно при учёте высокой кредитоспособности российского государства. В конечном итоге это положительно сказалось на российском рубле, который существенно укрепился к американскому доллару.

Между тем продолжает развиваться идея создания финансового мегарегулятора в России. В ноябре рассматривали идею отдать под контроль ЦБ Федеральную службу по финансовым рынкам. С точки зрения издержек государственного управления это должно повысить эффективность финансовой системы. Финансовый рынок отторговал ноябрь у нулевой зоны – просадка внутри месяца была выкуплена. Между тем в России был одобрен бюджет на 2013-й год. Экономическая активность в стране ускоряется, но, к сожалению, рынок акций остаётся неинтересным для инвесторов. Локальные точки роста – такие как обратный выкуп buy back акций «Новатэка» или слияние «Роснефти» и «ТНК-BP» конечно поспособствовали росту, но в общем и целом рынок не ощущает притока капитала. Сильным показателем является слабость голубых фишек относительно рынка в целом, особенно «Газпрома».

Индекс SSE (composite) с начала 2011 г.

Индекс РТС с начала 2011 г.

Сырьевой сектор

Сырьевой сектор продемонстрировал повышательную динамику вслед за общим позитивом на мировых площадках, за сезонными и экономическими факторами спроса, а также в результате сохраняющейся нестабильности на Ближнем Востоке. Нефть немного подросла и, возможно, в декабре также продолжит небольшое повышение. Важным фактором явилось снижение запасов нефти в США.

Металлы

После продолжительного снижения металлы подросли на фоне экономических факторов роста индустриального спроса со стороны производительных стран – Китая, Германии, США и др. Драгоценные металлы также оказались в фаворе, даже несколько опередив рынок. Золото по-прежнему остаётся привлекательным для покупок в зоне у 1700 долл. за унцию.

Доходность продуктов

Основные индикаторы

Ставка рефинансирования ЦБ РФ: 8,25%

Инфляция в РФ с начала 2012 г.: +5,7%

Динамика биржевых рынков

Россия РТС – 1437 (+0,35%)

Россия ММВБ – 1405 (-1,13%)

Бразилия Bovespa – 57475 (+0,56%)

Китай SSE (comp) – 1980 (-4,44%)

Индия (BSE) – 19340 (+4,51%)

США S&P500 – 1416 (+0,50%)

Великобритания FTSE – 5867 (+1,80%)

Япония NIKKEI – 9446 (+5,87%)

Курсы валют

USD – 30,81 руб. (-2,29%)

EUR – 40,08 руб. (-1,54%)

Прогнозы и рекомендации.

Стоит отметить, что многие проблемы мировой экономики постепенно начинают разрешаться. Тяжёлыми и затратными методами государства и власти постепенно решают задачи и реформируют финансовую, экономическую и политическую систему мироустройства, что, в конечном итоге, должно позитивно сказываться на финансовом секторе и инвестиционной сфере. Финансовые рынки на шаг опережают экономическую конъюнктуру, предвосхищая события. И если существенный негативный фон уже был заложен в цене на многих рынках в рамках отвесных падений в августе 2011 г., мае 2012 г., отыграв структурные проблемы госдолга США и Еврозоны, а также замедление Китая, то рынки постепенно начинают стабилизироваться и восстанавливаться в условиях принимаемых властями решений. Сейчас сложно сказать – отложены ли на какой-то срок эти проблемы или фактически решены, но у рынков есть шанс на восстановление. Рыночная система самостоятельно на естественном уровне без государственного вмешательства начинает антикризисное восстановление, по крайней мере, в развитых странах. Сейчас наступает то время, когда стоит присматриваться к различным акциям. Если до этого после выноса на фоне QE3, но при сохранении рисков и проблем мировой экономики, рекомендовались к покупке надёжные облигации, дорожающие в цене, но сохраняющие стабильный купонный доход, то теперь, есть шанс при благоприятном внешнем фоне покупать акции первого и второго эшелона, в том числе и компаний финансового сектора, а также сферы недвижимости, особенно в развитых странах.

Статистика по США показывает, что восстановление разгоняется – это касается и ВВП страны в целом (даже на фоне урагана Сэнди рост ВВП фактически сошёлся с консенсус-прогнозом аналитиков), и рынка труда, и потребительского сектора (который может быть в буме на фоне предновогодних и рождественских распродаж), и рынка недвижимости, и банковского сектора. Стоит добавить и некоторое восстановление в Великобритании, Японии, Евросоюзе. Если рынки фактически проигнорировали негатив с понижением рейтинга стран Еврозоны, в том числе и Франции, это говорит о внутренней силе рынка. Понижающиеся доходности и процентные ставки бондов в еврозоне показывают, что кризис пока в стороне, и есть пространство для манёвра. И если возможность для покупок облигаций уже не самая удобная, то акции могут начать рост. Единственным локальным риском до конца года остаются дебаты и дискуссии между партиями США по поводу «фискального обрыва». Но если партии договорятся, рынки покажут хороший рост.

«Эффект декабря» и «эффект января» всегда связывают с ростом – на фоне закрытия года даже налоговые выплаты не могут оттянуть из реального сектора множество ресурсов. А сами компании желают по итогам года хорошо отчитаться, показать высокие результаты – возможно, мы увидим хорошую корпоративную отчётность. Отсюда расширение инвестиционного портфеля в сторону акций развитых стран, локальные покупки акций китайских компаний и компаний других стран БРИКС на фоне их дешевизны (спекулятивные покупки), а также сохранение портфеля облигаций (хороший рост показали облигации России). Возможен сезонный рост нефти и акций нефтяных и энергетических компаний на фоне увеличения спроса на энергию и тепло. Также возможен рост компаний финансового и банковского сектора, а также потребительского сектора. Отсюда соответствующая диверсификация между отраслями и странами (преимущественны бумаги развитых стран) с сохранением портфеля облигаций и отдельными активами товарного сектора, преимущественно сырьевыми, будет хорошей инвестиционной стратегией до конца года. Сохранение экономической политики в США оказывает поддержку и золоту – среднесрочные покупки от зоны 1675-1700 долл. по-прежнему актуальны.

| # 18 декабря 2012 в 15:40 0 | ||

|