Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

«EV – мультипликатор фундаментального анализа»

|

Автор: mik

Опубликовано: 593 дня назад (11 декабря 2024)

Рубрика: Без рубрики

Редактировалось: 1 раз — 11 декабря 2024

|

+1↑ Голосов: 1 |

Разбираем мультипликатор фундаментального анализа - EV (Enterprise value).

EV (Стоимость предприятия) измеряет общую стоимость компании. Ее расчет включает не только рыночную капитализацию компании, но и краткосрочную и долгосрочную задолженность, а также любые денежные средства или их эквиваленты на балансе компании. Она часто используется как более всеобъемлющая альтернатива рыночной капитализации при оценке компании.

Самый простой способ оценки акционерной компании — её рыночная капитализация, то есть стоимость акций, умноженная на их количество. Такая оценка дает необъективное представление о стоимости бизнеса по нескольким причинам:

1.в стоимости акций заложена спекулятивная составляющая. Как только инвесторы со спекулятивным капиталом видят рост акций, они тут же подпитывают его своими деньгами. Компания оказывается переоцененной, то есть её рыночная капитализация не соответствует реальной рыночной стоимости. Часто можно наблюдать рост акций перед выплатой дивидендов с откатом после выплаты;

2.капитализация не отражает внутренней ситуации. Компания может быть прибыльной, но долговая нагрузка будет нивелировать положительные результаты работы.

Для более точной оценки стоимости компании используется финансовый показатель Enterprise Value.

Как работает EV?

Стоимость предприятия (EV) существенно отличается от простой рыночной капитализации по нескольким параметрам, и многие считают ее более точным представлением стоимости фирмы. EV сообщает инвесторам или заинтересованным сторонам стоимость компании и то, сколько потребуется другой компании, если она захочет приобрести эту компанию.

EV компании может быть отрицательным, если общая стоимость ее денежных средств и их эквивалентов превышает совокупную сумму ее рыночной капитализации и долгов. Это признак того, что компания не очень хорошо использует свои активы — у нее слишком много наличных, которые лежат без дела и не используются.

Дополнительные денежные средства можно использовать для многих целей, таких как распределение, обратный выкуп акций, расширение, исследования и разработки, техническое обслуживание, повышение заработной платы сотрудникам, бонусы или погашение долгов.

В стоимости предприятия используются цифры из финансовой отчетности компании и текущих рыночных цен. Компонентами, из которых состоит EV, являются:

1.Рыночная капитализация: общая стоимость обыкновенных и привилегированных акций компании, находящихся в обращении

2.Долг: сумма долгосрочного и краткосрочного долга

3.Денежные средства и их эквиваленты: Общая сумма наличных денег, депозитных сертификатов (CDS), векселей, денежных переводов, коммерческих бумаг, обращающихся ценных бумаг, фондов денежного рынка, краткосрочных государственных облигаций или казначейских векселей, которыми владеет компания

Уточнения:

На основе мультипликатора EV основываются множество других показателей, например:

1. EV/EBITDA.

2. EV/Sales.

3. EV/Net Income.

разберём показатель EV с математической и прикладной стороны.

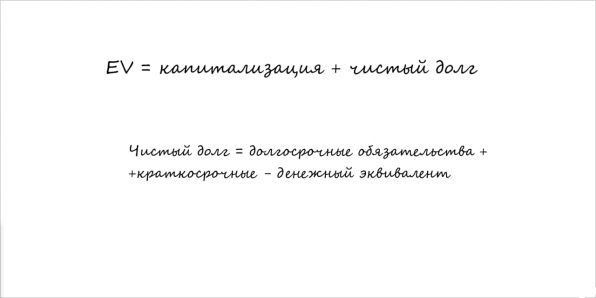

Формулка EV такова:

EV = капитализация + чистый долг

В свою очередь чистый долг компании равняется совокупности долгосрочных обязательств и краткосрочных обязательств за вычетом денег компании и денежных эквивалентов (того, что можно легко обратить в деньги).

То есть итоговую формулу можно вывести так:

EV = капитализация компании + ее долгосрочные обязательства + краткосрочные обязательства - деньги и денежные эквиваленты

Рассчитывать мы его не будем по двум причинам:

1. Там нужны некоторые знания в отчётности, так как считать нужно не все обязательства компании и разделять задолженность по кредитам от торговой задолженности и так далее.

2. Этот показатель в основном нужен для тех, кто подумает купить компанию, а не инвестировать в неё.

И если до этого было непонятно: зачем же прибавлять к капитализации еще и долги?? То теперь формула приобретает логическую форму.

Если покупатель приобретает фирму за 2 млрд (капитализация), но у компании долги на 3 млрд, а в кассе лежит 1 млрд. То 1 млрд можно сразу закинуть в счёт долга.

И таким образом, реальная стоимость компании для покупателя составит 4 млрд. Логично?

Вы спросите: тогда зачем же он нужен рядовым инвесторам?

Очень просто - он применяется как основа во многих базовых мультипликаторах, он вшит в их формулы и поэтому для дальнейшего их изучения нужно понимать всю цепочку, что от чего идёт.

То есть, я хочу сказать, что сам по себе показатель EV нам ничего полезного не даст, собственно как и рыночная капитализация. Но он является базой для следующих более сложных расчётов.

Это потому что его считают более реальным показателем и хоррошую замену обычной капитализации, который кое-как, но учитывает долговую нагрузку компании.

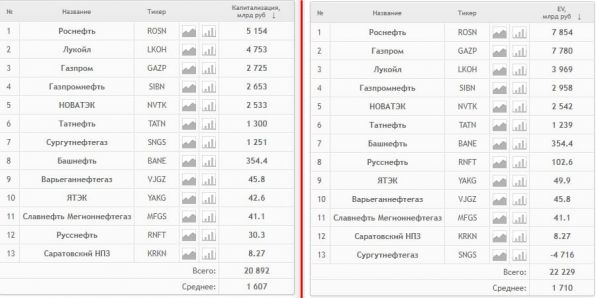

Давайте на реальных примерах посмотрим отличия капитализации от EV.

По традиции вывел вам показательную табличку по нашему нефтегазовому сектору.

Слева представлена капитализация компаний, справа - EV.

Сразу бросается в глаза, что некоторые компании поменялись своими местами, например:

Оказалось, что газпром обойдётся покупателю дороже лукойла в ДВА раза при меньшей капитализации!

А тот же сургутнефтегаз за счёт низкого долга и высокого уровня кэша оказался даже дешевле своей капитализации!

Да, EV может быть отрицательным, если денежного эквивалента больше, чем долгов и капитализации вместе взятых.

Источник ТК Обучалка

| # 11 декабря 2024 в 23:01 0 | ||

|