Если глобальная инфляция замедляется, почему она не должна замедляться в Японии? Не является ли на таком фоне нормализация денежно-кредитной политики BoJ преждевременной?

Фундаментальный прогноз по иене на неделю

Для достижения результата важны усилия обеих сторон. Банк Японии сделал все возможное, чтобы сохранить интригу с нормализацией денежно-кредитной политики, однако для восстановления нисходящего тренда по USDJPY этого слишком мало. Инвесторы требуют от ФРС подтверждения декабрьских сигналов «голубиного» разворота на фоне стремительного приближения инфляции в США к таргету в 2%. Как поступит американский центробанк?

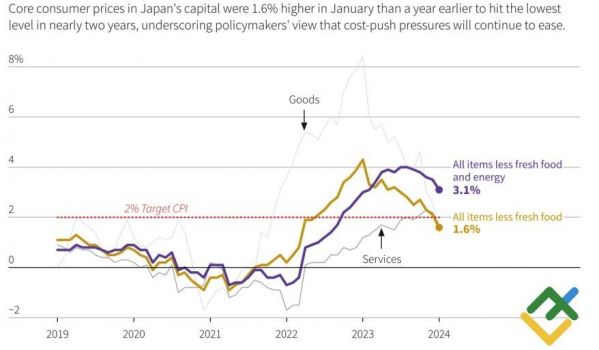

Сама идея дивергенции в монетарной политике, когда ФРС снижает ставку по федеральным фондам на 125 б.п, а BoJ повышает ставку овернайт на 30 б.п. в 2024, для обоснования продаж USDJPY выглядит здраво. Однако нужно, чтобы данные ее подтверждали. И если в США все идет по плану (PCE замедлился до 2,6% в декабре), то в Японии такого не скажешь. Индекс потребительских цен в Токио, опережающий индикатор для национального CPI, в январе вырос на скромные 1,6%, что является минимальной отметкой за два года.

Динамика инфляции в Японии

Источник: Reuters.

Не выдает ли BoJ желаемое за действительное, делая намеки на нормализацию денежно-кредитной политики? По словам Кадзуо Уэды, сдвиг в монетарной политике окажется постепенным, а финансовые условия все равно останутся благоприятными даже если с отрицательными ставками будет покончено. Перспективы роста зарплат постепенно влияют на цены, что разгоняет инфляцию. В конечном итоге это стабилизирует CPI у цели.

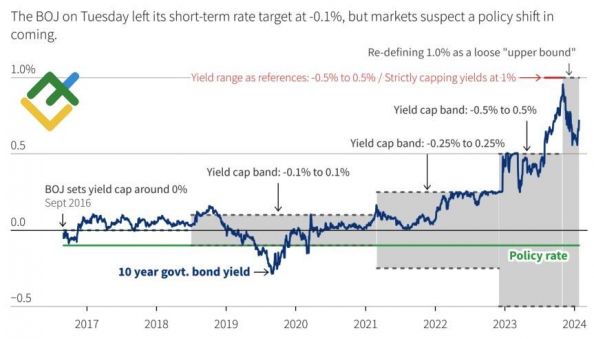

На своем январском заседании Банк Японии оставил ставку овернайт на уровне -0,1% и сохранил отметки +/-1% в качестве контрольных точек диапазона таргетируемой доходности 10-летних облигаций. Вместе с тем, его риторика показалась инвесторам более «ястребиной», чем ожидалось, что на некоторое время утопило котировки USDJPY. Впрочем, для падения пары нужно, чтобы сошлись обе части уравнения. Рынок по-прежнему хочет видеть подтверждение «голубиного» сдвига ФРС.

Динамика доходности японских облигаций

Источник: Reuters.

Основным аргументом в пользу снижения ставки по федеральным фондам в марте с 5,5% до 5,25% является быстрое приближение американской инфляции к целевому ориентиру. На трех- и шестимесячной основе индекс расходов на личное потребление уже опустился ниже 2%, что не может не волновать ФРС. С другой стороны, экономика США сильна. Если ее простимулировать снижением стоимости заимствований, то она может раскалиться, вызвав новый скачок инфляции. Центробанк должен сделать правильный выбор, и он непрост.

Торговый план по USDJPY на неделю

Для старта монетарной экспансии ФРС в марте требуется охлаждение рынка труда в январе и феврале. Существенное замедление занятости, увеличение безработицы и снижением темпов роста средних зарплат нанесут серьезный удар по доллару США, способствуя восстановлению нисходящего тренда по USDJPY. В этом случае будут актуальны продажи с таргетами на 146 и 143,5. Если же американская статистика продолжит радовать, пара получит возможность продолжить ралли в направлении 150.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Акция "Курс обучения в подарок"

Акция "Курс обучения в подарок" Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

$30 NO DEPOSIT BONUS

$30 NO DEPOSIT BONUS